固定资产加速折旧扣除明细表.docx

固定资产加速折旧扣除明细表.docx

- 文档编号:1210771

- 上传时间:2023-04-30

- 格式:DOCX

- 页数:27

- 大小:23.60KB

固定资产加速折旧扣除明细表.docx

《固定资产加速折旧扣除明细表.docx》由会员分享,可在线阅读,更多相关《固定资产加速折旧扣除明细表.docx(27页珍藏版)》请在冰点文库上搜索。

固定资产加速折旧扣除明细表

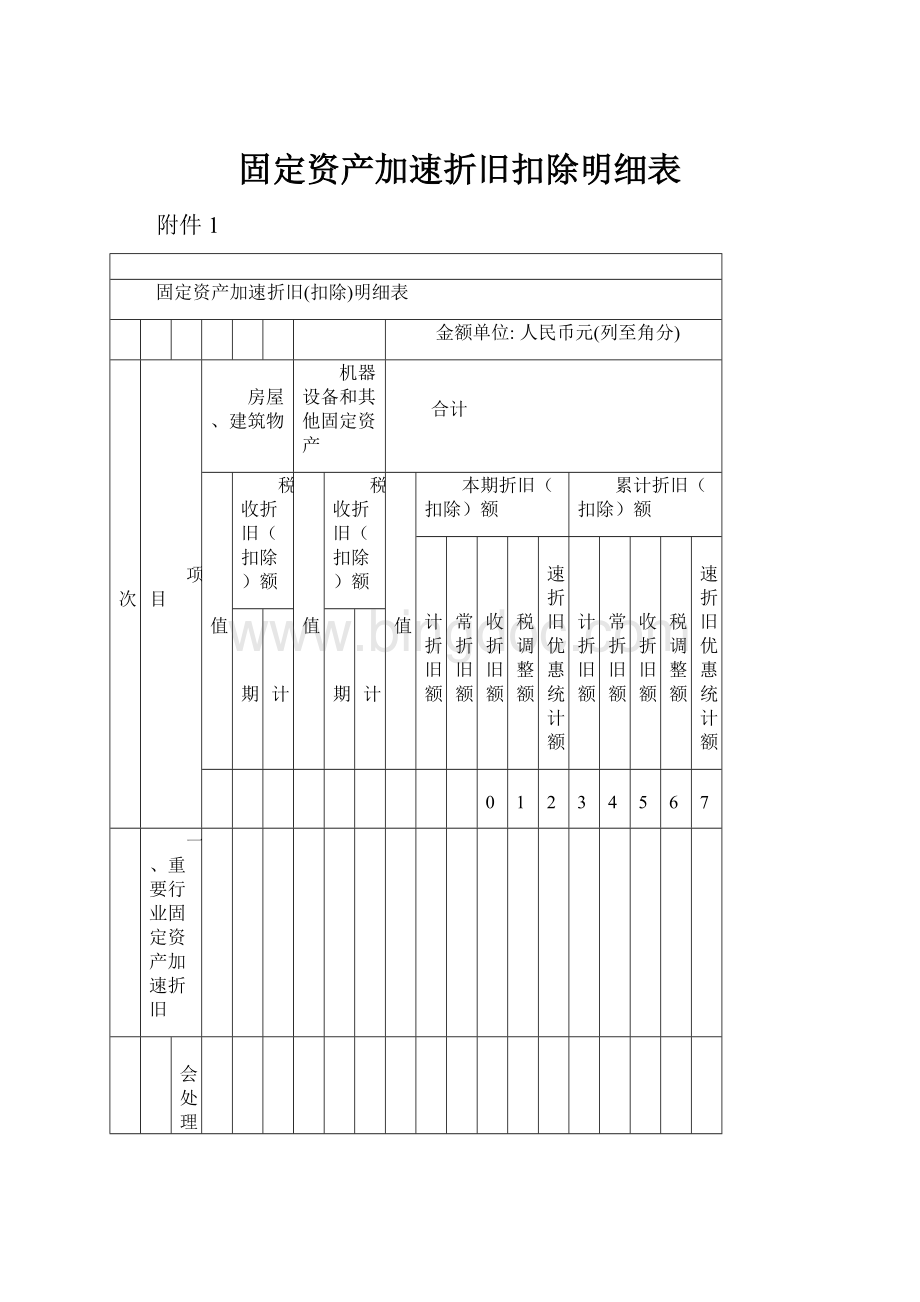

附件1

固定资产加速折旧(扣除)明细表

金额单位:

人民币元(列至角分)

行次

项目

房屋、建筑物

机器设备和其他固定资产

合计

原值

税收折旧(扣除)额

原值

税收折旧(扣除)额

原值

本期折旧(扣除)额

累计折旧(扣除)额

会计折旧额

正常折旧额

税收折旧额

纳税调整额

加速折旧优惠统计额

会计折旧额

正常折旧额

税收折旧额

纳税调整额

加速折旧优惠统计额

本期

累计

本期

累计

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

1

一、重要行业固定资产加速折旧

2

税会处理一致

*

*

*

*

3

税会处理不一致

*

*

*

*

4

二、其他行业研发设备加速折旧

*

*

*

5

单价100万元以上专用研发设备

税会处理一致

*

*

*

*

*

*

*

6

税会处理不一致

*

*

*

*

*

*

*

7

三、允许一次性扣除的固定资产

*

*

*

8

(一)单价不超过100万元研发设备

*

*

*

9

税会处理一致

*

*

*

*

*

*

*

10

税会处理不一致

*

*

*

*

*

*

*

11

(二)5000元以下固定资产

12

*

税会处理一致

*

*

*

*

13

税会处理不一致

*

*

*

*

14

合计

填报说明

一、适用范围及总体说明

(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:

一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求

1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:

A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

在3、4季度申报时,该项固定资产的当期折旧情况不再填写,但累计折旧和原值相关栏次保留2季度申报的累计数。

税法折旧额小于会计折旧额(或正常折旧额)主要包括以下情形:

(1)会计采取正常折旧方法,税法采取缩短折旧年限方法,按税法规定折旧完毕的。

(2)会计采取正常折旧方法,税法采取年数总和法或双倍余额递减法方法的,税法折旧金额小于会计折旧金额的。

(3)会计和税法均采取加速折旧,但税会处理金额不一致,当税法折旧金额小于会计折旧金额的。

(4)会计和税法均采取加速折旧,该类固定资产税会处理金额一致的,当税法折旧额小于正常折旧额的。

(5)税法采取一次性扣除后,年内剩余月份内税法不再折旧,会计仍然折旧,造成税法折旧额小于会计折旧额的。

2.对享受一次性扣除政策的固定资产,扣除所属期预缴申报时,会计折旧额(或正常折旧额)按首月折旧额填报,不按“0”填报会计折旧额。

3.对会计和税法均采取加速折旧、但其税会折旧金额不一致的资产,在“税会处理不一致”行填报。

4.有“*”号的单元格不需填写。

二、有关项目填报说明

(一)行次填报

1.第1行“一、重要行业固定资产加速折旧”:

生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业6个行业,以及轻工、纺织、机械、汽车四大领域18个行业(以下称“重要行业”)的纳税人,按照财税〔2014〕75号和财税〔2015〕106号文件规定,对于新购进固定资产在税收上采取加速折旧的,结合会计折旧政策,分不同情况填报纳税调减和加速折旧优惠统计情况。

本行=2行+3行。

第2行、第3行“项目”列空白处:

由企业按照财税〔2014〕75号和财税〔2015〕106号文件规定的行业范围,选择填写其经营行业。

为便于征纳双方操作,按照《国民经济行业分类(GB/T4754-2011)》,本附件第四部分列示了《重要领域(行业)固定资产加速折旧行业代码表》,纳税申报时填写所属行业名称及对应的“行业中类”代码,代码长度为三位,全部由数字组成。

第2行、第3行,由企业按照不同税会处理方式,填写固定资产加速折旧情况。

“税会处理不一致”包括税法和会计都加速折旧,但税会折旧方法不一致的情况。

2.第4行“二、其他行业研发设备加速折旧”:

由重要行业以外的其他企业填报单位价值超过100万元的专用研发设备采取缩短折旧年限或加速折旧方法,在预缴环节纳税调减和统计加速折旧优惠情况。

本行=5行+6行。

第5行和第6行,由企业根据其不同税会处理方式,填写固定资产加速折旧情况。

3.第7行“三、允许一次性扣除的固定资产”:

填报新购进的单位价值不超过100万元的研发设备和单位价值不超过5000元的固定资产一次性在当期所得税前扣除的金额。

本行=8行+11行。

第8行“

(一)单价不超过100万元研发设备”:

由重要行业中的小型微利企业和其他企业填报。

本行填写单位价值不超过100万元研发设备采取缩短折旧年限或加速折旧方法,在预缴环节进行纳税调减和加速折旧优惠统计情况。

本行=9行+10行。

第9行和第10行“项目”列空白处:

由企业选择不同类型(重要行业小微、其他企业)填写固定资产加速折旧情况。

选择“重要行业小微”类型的,是指“重要行业”中的小型微利企业(需同时在第2、3行“项目”空白处填写所属行业),允许一次性扣除新购进单位价值不超过100万元的研发和生产经营共用仪器、设备。

选择“其他企业”(指除“重要行业”小型微利企业以外的其他企业)类型的企业对新购进并专门用于研发活动的仪器、设备,单位价值不超过100万元的,可以一次性扣除。

第11行“

(二)5000元以下固定资产一次性扣除”:

填写单位价值不超过5000元的固定资产,按照税法规定一次性在当期税前扣除的。

本行=12行+13行。

第12行和第13行,由企业选择不同的税会处理方式,填写固定资产加速折旧情况。

(二)列次填报

1.第1列至第7列有关固定资产原值、折旧额。

(1)原值:

填写固定资产计税基础,对于年度内税法折旧小于会计折旧(或正常折旧)之后的资产,本年以后月份或季度保留原值。

(2)本期税收折旧(扣除)额:

填报固定资产当月(季)税法折旧大于会计折旧情况下的税法折旧额。

(3)累计税收折旧(扣除)额:

填写按税法规定享受加速折旧优惠政策的固定资产自本年度1月1日至当月(季)度的累计税收折旧(扣除)额。

年度中间开业的,填写开业之日至当月(季)度的累计税收折旧(扣除)额。

2.第8-17列“本期税收折旧(扣除)额”填报当月(季)度的数据;“累计税收折旧(扣除)额”填报自本年度1月1日至当月(季)度的累计数。

年度中间开业的,填写开业之日至当月(季)度的累计税收折旧(扣除)额。

(1)填报规则

一是对于会计未加速折旧、税法加速折旧的,填写第8列、10列、11列和第13列、15列、16列,据此进行纳税调减。

二是对于会计与税法均加速折旧的,填写第9列、10列、12列和第14列、15列、17列,据此统计优惠政策情况。

三是对于税法上加速折旧,但部分资产会计上加速折旧,另一部分资产会计上未加速折旧,应区分会计上不同资产折旧情况,按上述规则分别在“税会处理一致”、“税会处理不一致”对应的列次填报。

(2)具体列次的填报

一是“会计折旧额”:

税收上加速折旧,会计上未加速折旧的,本列填固定资产会计上实际账载折旧数额。

会计与税法均加速折旧的,不填写本列。

二是“正常折旧额”:

会计和税收均加速折旧,为便于统计企业享受优惠情况,视为该资产未享受加速折旧政策进行统计,本列填报该固定资产视同按照税法规定最低折旧年限采用直线法估算折旧额。

当税法折旧额小于正常折旧额时,第9列不填写,第14列按照本年累计数额填报。

对于会计未加速折旧,税法加速折旧的,不填写本列。

三是“税收折旧额”:

填报按税法规定享受加速折旧优惠政策的固定资产,按税法规定的折旧(扣除)数额。

四是“纳税调整额”:

填报税收上加速折旧,会计上未加速折旧的差额,在预缴申报时进行纳税调减。

预缴环节不进行纳税调增,有关纳税调整在汇算清缴时统一处理。

当税法折旧金额小于按会计折旧金额时,不再填写本表。

第11

列=第10列-8列,第16列=第15列-13列。

五是“加速折旧优惠统计额”:

填报会计与税法对固定资产均加速折旧,以税法实际加速折旧额减去假定未加速折旧的“正常折旧”额,据此统计加速折旧情况。

第12列=第10列-9列,第17列=第15列-14列。

税务机关以“纳税调整额”+“加速折旧优惠统计额”之和,进行固定资产加速折旧优惠情况统计工作。

三、表内、表间关系

(一)表内关系

1.单元格为“*”时不填写,计算时跳过。

2.第1行=第2+3行。

3.第4行=第5+6行。

4.第7行=第8+11行。

5.第8行=第9+10行。

6.第11行=第12+13行。

7.第14行=第1+4+7行。

由于合计行次同时兼顾“税会处理一致”、“税会处理不一致”两种情形,以下列间关系在合计行次(第1、4、7、8、11、14行)不成立,在其他行次成立。

8.第7列=1列+4列。

9.第10列=2列+5列。

10.第11列=10列-8列。

11.第12列=10列-9列。

12.第15列=6列+3列。

13.第16列=15列-13列。

14.第17列=15列-14列。

另外,第9、10行中,第4列=第6列。

第12、13行中,第1列=第3列、第4列=第6列。

(二)表间关系

1.企业所得税月(季)度预缴纳税申报表(A类,2015年版)第7行“本期金额”=本表第14行第11列。

2.企业所得税月(季)度预缴纳税申报表(A类,2015年版)第7行“累计金额”=本表第14行第16列。

《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(2015年版)等报表〉的公告》(国家税务总局公告2015年第31号)主表与本附表逻辑关系,按上述规则相应调整。

四、可供选择的行业代码表

重要领域(行业)固定资产加速折旧行业代码表

代码

类别名称

文件依据

领域/

门类

大类

中类

小类

行业

13

农副食品加工业

财税〔2015〕106号

轻工

131

1310

谷物磨制

132

1320

饲料加工

133

植物油加工

134

1340

制糖业

135

屠宰及肉类加工

136

水产品加工

137

蔬菜、水果和坚果加工

139

其他农副食品加工

14

食品制造业

财税〔2015〕106号

轻工

141

焙烤食品制造

142

糖果、巧克力及蜜饯制造

143

方便食品制造

144

1440

乳制品制造

145

罐头食品制造

146

调味品、发酵制品制造

149

其他食品制造

17

纺织业

财税〔2015〕106号

纺织

171

棉纺织及印染精加工

172

毛纺织及染整精加工

173

麻纺织及染整精加工

174

丝绢纺织及印染精加工

175

化纤织造及印染精加工

176

针织或钩针编织物及其制品制造

177

家用纺织制成品制造

178

非家用纺织制成品制造

18

纺织服装、服饰业

财税〔2015〕106号

纺织

181

1810

机织服装制造

182

1820

针织或钩针编织服装制造

183

1830

服饰制造

19

皮革、毛皮、羽毛及其制品和制鞋业

财税〔2015〕106号

轻工

191

1910

皮革鞣制加工

192

皮革制品制造

193

毛皮鞣制及制品加工

194

羽毛(绒)加工及制品制造

195

制鞋业

20

木材加工和木、竹、藤、棕、草制品业

财税〔2015〕106号

轻工

201

木材加工

202

人造板制造

203

木制品制造

204

竹、藤、棕、草等制品制造

21

家具制造业

财税〔2015〕106号

轻工

211

2110

木质家具制造

212

2120

竹、藤家具制造

213

2130

金属家具制造

214

2140

塑料家具制造

219

2190

其他家具制造

22

造纸和纸制品业

财税〔2015〕106号

轻工

221

纸浆制造

222

造纸

223

纸制品制造

23

印刷和记录媒介复制业

财税〔2015〕106号

轻工

231

印刷

232

2320

装订及印刷相关服务

233

2330

记录媒介复制

24

文教、工美、体育和娱乐用品制造业

财税〔2015〕106号

轻工

241

文教办公用品制造

242

乐器制造

243

工艺美术品制造

244

体育用品制造

245

2450

玩具制造

268

日用化学产品制造

财税〔2015〕106号

轻工

2681

肥皂及合成洗涤剂制造

2682

化妆品制造

2683

口腔清洁用品制造

2684

香料、香精制造

2689

其他日用化学产品制造

27

医药制造业

财税〔2015〕106号

轻工

271

2710

化学药品原料药制造

272

2720

化学药品制剂制造

273

2730

中药饮片加工

274

2740

中成药生产

275

2750

兽用药品制造

277

2770

卫生材料及医药用品制造

276

2760

生物药品制造

财税〔2014〕75号

生物药品制造

28

化学纤维制造业

财税〔2015〕106号

纺织

281

纤维素纤维原料及纤维制造

282

合成纤维制造

292

塑料制品业

财税〔2015〕106号

轻工

2921

塑料薄膜制造

2922

塑料板、管、型材制造

2923

塑料丝、绳及编织品制造

2924

泡沫塑料制造

2925

塑料人造革、合成革制造

2926

塑料包装箱及容器制造

2927

日用塑料制品制造

2928

塑料零件制造

2929

其他塑料制品制造

33

金属制品业

财税〔2015〕106号

机械

331

结构性金属制品制造

332

金属工具制造

333

集装箱及金属包装容器制造

334

3340

金属丝绳及其制品制造

335

建筑、安全用金属制品制造

336

3360

金属表面处理及热处理加工

337

搪瓷制品制造

338

金属制日用品制造

339

其他金属制品制造

34

通用设备制造业

财税〔2015〕106号

机械

341

锅炉及原动设备制造

342

金属加工机械制造

343

物料搬运设备制造

344

泵、阀门、压缩机及类似机械制造

345

轴承、齿轮和传动部件制造

346

烘炉、风机、衡器、包装等设备制造

347

文化、办公用机械制造

348

通用零部件制造

349

3490

其他通用设备制造业

35

专用设备制造业

财税〔2014〕75号

专用设备制造业

351

采矿、冶金、建筑专用设备制造

352

化工、木材、非金属加工专用设备制造

353

食品、饮料、烟草及饲料生产专用设备制造

354

印刷、制药、日化及日用品生产专用设备制造

355

纺织、服装和皮革加工专用设备制造

356

电子和电工机械专用设备制造

357

农、林、牧、渔专用机械制造

358

医疗仪器设备及器械制造

359

环保、社会公共服务及其他专用设备制造

36

汽车制造业

财税〔2015〕106号

汽车

361

3610

汽车整车制造

362

3620

改装汽车制造

363

3630

低速载货汽车制造

364

3640

电车制造

365

3650

汽车车身、挂车制造

366

3660

汽车零部件及配件制造

37

铁路、船舶、航空航天和其他运输设备制造业

财税〔2014〕75号

铁路、船舶、航空航天和其他运输设备制造业

371

铁路运输设备制造

372

3720

城市轨道交通设备制造

373

船舶及相关装置制造

374

航空、航天器及设备制造

375

摩托车制造

376

自行车制造

377

3770

非公路休闲车及零配件制造

379

潜水救捞及其他未列明运输设备制造

38

电气机械和器材制造业

财税〔2015〕106号

机械

381

电机制造

382

输配电及控制设备制造

383

电线、电缆、光缆及电工器材制造

384

电池制造

385

家用电力器具制造

386

非电力家用器具制造

387

照明器具制造

389

其他电气机械及器材制造

39

计算机、通信和其他电子设备制造业

财税〔2014〕75号

计算机、通信和其他电子设备制造业

391

计算机制造

392

通信设备制造

393

广播电视设备制造

394

3940

雷达及配套设备制造

395

视听设备制造

396

电子器件制造

397

电子元件制造

399

3990

其他电子设备制造

40

仪器仪表制造业

财税〔2014〕75号

仪器仪表制造业

401

通用仪器仪表制造

402

专用仪器仪表制造

403

4030

钟表与计时仪器制造

404

光学仪器及眼镜制造

409

4090

其他仪器仪表制造业

I

信息传输、软件和信息技术服务业

财税〔2014〕75号

信息传输、软件和信息技术服务业

63

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 固定资产 加速 折旧 扣除 明细表

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

整编新型生态农业旅游休闲农庄项目发展建设市场研究报告.docx

整编新型生态农业旅游休闲农庄项目发展建设市场研究报告.docx

-

证券投资顾问业务暂行规定.docx

-

知识产权法司法考试历年真题及答案解析.docx

-

职业道德的复习重点.docx

-

志愿者活动心得精选多篇.docx

-

治理雾霾应重视大气静电学说.docx

-

中国成人脑死亡判定标准与操作规范第二版.docx

-

中国名牌产品申请表.docx

-

中国纸板产业深度调研及产业投资评估报告.docx

-

中考化学考点分类解析导学案14第3讲碳和碳的氧化物1碳单质的物理性质和用途.docx

-

中学学年度第二学期学校工作计划.docx

-

中英文安全标语word版本 26页.docx

-

重庆市高考英语试题.docx

-

注册安全工程师《安全生产管理知识》真题及答案.docx

-

装机必备硬件基础知识再接再厉完成装机.docx

-

子部.docx

-

总结范文骨干教师培训总结15篇.docx

-

最新 Marlin固件全中文解析.docx

-

最新部编版三年级语文上册第24课《司马光》教学设计.docx

-

最新二年级数学上册寒假作业全面系统146.docx

-

最新猴年祝贺词大全 精品.docx

-

最新入党思想报告3000字范文思想汇报文档五篇.docx

-

《OTL功率放大器的制作与调试》项目教学设计方案.docx

-

《化学方程式》单元检测2.docx

-

中考语文阅读精品题.docx

-

工伤司法鉴定标准是怎样的.docx

-

公共事务管理硕士在职专班入学研究计画书.docx

-

公考必备《行测》数量关系题库.docx

-

股票技术指标详解二.docx

-

人教版数学六下第二单元《百分数二》word教案精品教案.docx

-

简大型机房建设系统全套设计方案.docx

-

建筑工程基础加固与纠偏处理应用探讨.docx

-

霍尔效应及其应用实验报告文档格式.docx

-

北师大版学年小学英语二年级上册全册教学设计98页Word下载.docx

-

北师大版一至六年级语文古诗分析Word文档下载推荐.docx

-

河北省衡水市阜城县下半年教师招聘《通用能力测试(教育类)》试题Word格式文档下载.docx

-

河北省衡水市桃城区上半年招聘劳务派遣(工作)人员试题Word文档格式.docx

-

河北省廊坊市大厂回族自治县上半年事业单位《综合基础知识及综合应用能力》Word格式.docx

-

河北省石家庄市高邑县气象部门事业单位《专业基础知识》Word文档下载推荐.docx

-

河北省石家庄市新华区事业单位考试《公共卫生基础》真题库文档格式.docx

-

河北省唐山市乐亭县上半年气象部门《专业基础知识》Word文档下载推荐.docx

-

河北省邢台市柏乡县教师招聘考试《教育公共知识》真题及答案解析文档格式.docx

-

河北省邢台市清河县社区专职工作者招聘《综合应用能力》试题和解析Word文档格式.docx

-

河北省张家口市沽源县下半年教师招聘《通用能力测试(教育类)》试题Word文件下载.docx

-

河北省张家口市下花园区事业单位考试《计算机专业知识》试题Word格式文档下载.docx

-

河池市凤山县事业单位教师招聘考试《教育基础知识》真题库及答案解析Word下载.docx

-

“大学习、大调研、大改进”活动整改清单文档格式.docx

-

“读书交流会活动”总结材料Word文件下载.doc

-

河南省鹤壁市山城区气象部门事业单位《专业基础知识》Word格式.docx

-

“国培计划(2017)”个人研修总结Word文档格式.docx

-

河南省洛阳市吉利区教师招聘考试《通用能力测试(教育类)》 真题及答案Word文档格式.docx