二手车流通行业统计分析报告Word格式文档下载.docx

二手车流通行业统计分析报告Word格式文档下载.docx

- 文档编号:1248803

- 上传时间:2023-04-30

- 格式:DOCX

- 页数:15

- 大小:23.29KB

二手车流通行业统计分析报告Word格式文档下载.docx

《二手车流通行业统计分析报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《二手车流通行业统计分析报告Word格式文档下载.docx(15页珍藏版)》请在冰点文库上搜索。

2/10

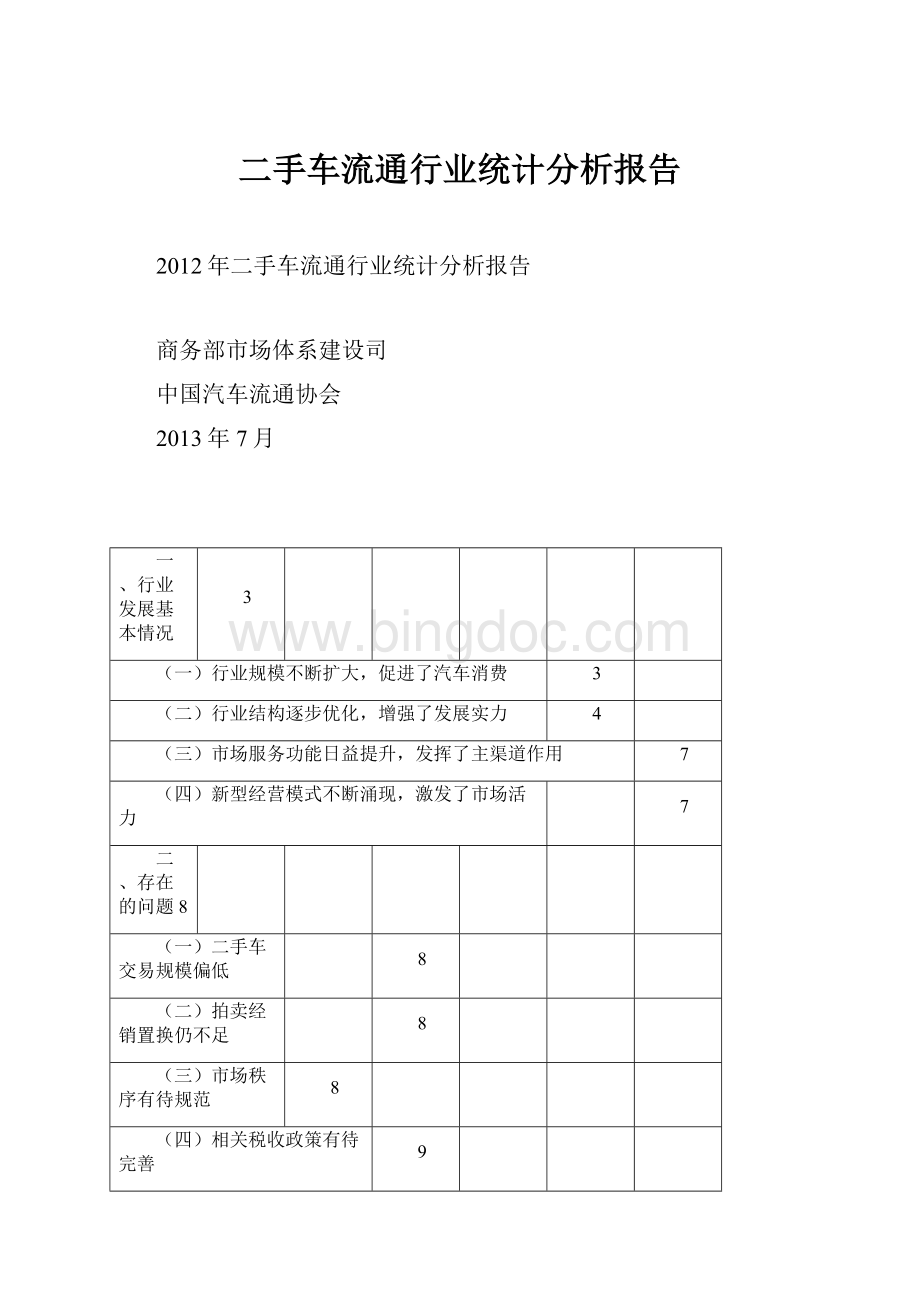

图1、二手车交易市场经营面积(万平方米)

175390

200000157960

150000

100000

50000

1991819965

20112012

从业人员其中市场人员

图2、二手车交易市场从业人员(人)

2012年,二手车交易额为3593亿元,同比增长22.5%,交易量达到794万辆,同比增长16.4%,增

速高出同年新车销售12.1个百分点,相当于新车销量的41%,其中,北京地区二手车交易量首次超过

新车。

二手车流通规模的快速增长,促进了循环消费,推动了汽车市场发展,并为社会提供了更多的

就业岗位,社会效益不断显现。

DXDiTa9E3d

表1、二手车交易市场基本情况表

单位:

万平方米、个、万辆、亿元、人

年份经营面积交易大厅面积驻场企业数交易量交易额从业人员市场人员

2012238113232051794359317539019965

2011203712332549682293315796019918

3/10

3593

2933

4000

3500

3000

2500

2000

1500

1000

500

图3、二手车交易额(亿元)

1851

1931

682

794

二手车新车

图4、二手车交易量和新车销量(万辆)

(二)行业结构逐步优化,增强了发展实力。

从集中度看,交易量排名前100家二手车市场交易量为395万辆,同比增长19%,占总交易量

的49.8%;

交易量排名前10家的交易量141万辆,同比增长36.8%,高出全国平均水平20.4个百分

点,占总交易量17.8%,比上年增加2.7个百分点;

交易量排名第一的市场交易45万辆,同比增长

24%,占总交易量的5.6%,比上年提高了0.5个百分点,市场集中度有所提高,行业引领作用明显

增强。

RTCrpUDGiT

1884

1574

395

332

2012

2011

交易量

交易额

4/10

图5、交易量前100家二手车市场交易情况(万辆、亿元)

从前100家二手车市场地区分布来看,经济较发达、汽车产业发展较成熟地区的大型二手车市

场更多,其中江苏省占据了其中的

16家。

5PCzVD7HxA

表2、2012

年交易量前

100家二手车交易市场地区分布表

家、万辆、亿元

省份

市场数量

江苏

16

41

225

河北

23

78

上海

34

189

广东

18

83

四川

35

47

浙江

25

188

北京

6

62

415

山东

43

51

深圳

13

124

其他省份

30

102

484

从交易规模看,交易规模在10万辆以上的市场由2011年3家增至6家,其交易额436亿元,占总交易额的12.1%,交易量超过100万辆,占交易总量的14%;

1万到10万辆之间的市场208家,同比增长16.2%,交易额2104亿元,占比58.6%,交易量430万辆,同比增长16.2%,占总交易量

的54.2%;

1万辆以下的市场761家,占比78.1%,交易额1052亿元,占比29.3%,交易量253万辆,

同比增长0.8%,占比31.9%。

jLBHrnAILg

表3、按交易规模划分二手车交易市场交易情况

家、%、万辆、亿元

规模

市场数

市场数占

交易量占

交易额占

比

10万辆以上

0.6

111

14

436

12.1

5-10万辆

0.8

53

6.7

293

8.2

1-5万辆

200

20.5

378

47.6

1811

50.4

1万辆以下

761

78.1

253

31.9

1052

29.3

从区域发展看,东部地区引领着行业发展,其二手车交易量

475万辆,同比增长

18.5%,占总

交易量的59.9%;

西部地区交易量

148万辆,同比增长

17.8%,高于行业平均水平,占总交易量的

18.6%;

中部地区和东北地区发展势头与东部和西部相比存在一定差距,有待进一步释放发展潜力。

xHAQX74J0X

表4、按地区划分二手车交易市场交易情况

地区市场数市场数占交易量交易量占交易额交易额占

比比比

5/10

东部

401

41.1

475

59.9

2361

65.7

中部

218

22.4

101

12.7

11.2

西部

250

25.6

148

18.6

494

13.8

东北

106

10.9

69

8.7

335

9.3

图6、按地区划分驻场企业数分布图(家)

图7、按地区划分交易量(左)和交易额(右)占比图

6/10

图8、按省市划分交易量分布图(万辆)

此外,从交易车型看,乘用车、私家车成为二手车交易主流,据中国汽车流通协会对500余家

二手车交易市场统计,二手乘用车、私家车分别占总交易量的6成和8成以上。

从交易车辆车龄看,

使用年限在3年以内的二手车占交易量的21.3%,比上年高出3个百分点,使用3-10年的二手车占71.8%,比上年下降3.5个百分点,使用超过10年的与上年基本持平,二手车交易向低龄化发展。

LDAYtRyKfE

(三)市场服务功能日益提升,发挥了主渠道作用。

二手车交易市场已成为我国二手车交易的集散中心,流通主渠道、价格发现和形成作用日益明显,同时,在升级改造等政策引导和市场发展推动下,二手车交易市场积极转变发展方式、创新经营理念,服务意识明显增强。

一是服务功能逐步改善,相关设施设备不断完备,鉴定评估、转移登记、金融、保险等服务功能得到拓展,为消费者提供通畅便捷的一站式服务。

二是车辆交易透明度明显增强,通过设立电子显示屏、触摸式查询机、展示车上张贴表格等形式,方便消费者查询车辆

信息,促进放心消费。

三是逐步向综合服务平台升级,从出租场地收取“进场费”、“摊位费”、“过户费”的传统模式向集展示、销售、置换、拍卖、信息、结算、交易集散、综合服务中心为一体的综合

服务平台转化。

Zzz6ZB2Ltk

(四)新型经营模式不断涌现,激发了市场活力。

近年来,品牌二手车经销、置换、拍卖、二手车认证服务等先进的交易模式不断涌现并逐渐走

向成熟。

一是品牌二手车经营稳步推进。

目前,已有20家乘用车供应商推出了二手车置换业务,经

营规模呈增长态势,一些企业二手车置换量已接近其新车销量的10%;

一批“二手车连锁经营”、“品

牌二手车卖场”、“二手车专营精品店”开始在市场显露活力,积极发展连锁经营网点,并出现了集买卖、置换、延保、金融等一体的二手车超市,为消费者提供了多种品牌选择。

二是认证二手车成为

经营新理念。

23个品牌乘用车品牌陆续推出二手车认证业务,有的汽车交易市场专门开辟了展销区,

率先引入经过第三方评估的认证二手车业务。

三是拍卖业务快速发展。

由于二手车拍卖具有集散资源、消费者能获取最大利益等特点,无论是基于互联网技术的网上竞价拍卖,还是从事专业二手车线下实物拍卖,都开始受到市场关注,尤其是网上竞价拍卖及时、便捷,并不受地域限制,业务量

增长迅速。

dvzfvkwMI1

表5、汽车供应商推出品牌二手车认证时间表

7/10

年份

品牌二手车

上海大众

-特选二手车

2009

一汽奥迪

-品荐二手车

2002

上海通用

-诚新二手车

梅赛德斯奔驰

-星睿二手车

2003

东风日产

-认证二手车

2010

东风标致

-诚狮二手车

2004

一汽大众

广汽丰田

-心悦二手车

2005

一汽丰田

-安心二手车

捷豹认证二手车

2006

东风悦达起亚

-至诚二手车

路虎认证二手车

宝马(中国)-尊选二手车

东风本田

-心誉二手车

2007

广州本田

-喜悦二手车

保时捷(中国)-认可易手车

江淮汽车-

一家亲二手车

沃尔沃认证二手车

奇瑞汽车

-成功二手车

长安福特-认证二手车

2008

北京现代-

现代首选二手车

雷克萨斯认证二手车

东风雪铁龙

-龙信二手车

数据来源:

第一车网

二、存在的问题

我国二手车流通发展取得了一定的进步,但与活跃的新车市场相比,发展仍显滞后,与发达国家相比差距较为明显。

这种差距的产生与我国国民生活水平、消费习惯,以及二手车、新车市场所

处的发展阶段具有一定的关系。

主要表现在:

rqyn14ZNXI

(一)二手车交易规模偏低。

尽管我们新车销量已刷新全球历史记录,但二手车年交易规模远远低于美国4000多万辆的水

平。

同时,2012年二手车交易量仅相当于新车销量的41%,而发达国家一般为新车的1-3倍,与发

达国家的差距明显。

EmxvxOtOco

(二)拍卖经销置换仍不足。

虽然新形势下新型业态得以不断发展,但与发达国家相比仍显不足。

当前,我国二手车交易多

采用直接交易或通过经纪完成,通过经销商交易、置换的不到5%,拍卖交易仅约占1%。

而日本80%以上二手车通过品牌经销商置换和拍卖,美国一半的二手车通过经销商置换销售。

经销、置换、拍

卖等交易模式发展滞后,不利于实现规模化、品牌化经营和降低交易成本。

SixE2yXPq5

(三)市场秩序有待规范。

由于信息不对称,交易中仍存在一些车辆没有按规定披露相关信息,隐瞒了质量缺陷,同时,鉴定评估缺乏统一标准,评估随意性大,导致市场诚信度不高,既损害了消费者利益,又影响了行业形象,从一定程度上抑制了二手车消费需求的释放。

欧、美、日等国之所以发展快,主要是诚信

度高、公信力强、交易公开透明、车辆质量有保障。

6ewMyirQFL

(四)相关税收政策有待完善。

目前,二手车拍卖企业需按拍卖标的成交价的4%缴纳增值税,经销企业需按交易价的2%缴纳

8/10

增值税,经纪公司、交易市场则只需缴纳5%营业税。

相比之下,拍卖企业、经销企业的税收负担较重,并且不同经营主体间存在较大税收差异,影响置换、经销、拍卖等先进交易模式的发展,不利

于提高行业整体经营水平。

kavU42VRUs

(一)有利因素。

经济和社会发展等因素有利于二手车市场发展。

我国经济稳定持续增长、扩大消费长效机制的逐步建立,将有效促进汽车消费需求;

居民收入的提高、物价的稳定、社会保障体系的逐步完善,将提振消费信心和实力;

城镇化建设的推进,将使中西部、三线城市和农村地区汽车消费潜力进一步释放。

y6v3ALoS89

汽车保有量不断扩大将为二手车流通提供支撑。

据有关统计,2012年末全国民用汽车保有量达到12089万辆,同比增长14.3%。

汽车保有量的快速增长将为二手车交易提供了充足的车源,成为二手车市场的增长动力。

同时,新车市场的增长对二手车市场具有联动效应。

根据新车市场与二手

车市场内在规律,2013年二手车市场增长率与2009年新车增长率有密切关联。

2009年我国新车市

场增长高达46.2%,如果扣除政策因素的增长,约为20%,理论上2013年二手车市场增长率也将保

持相应水平。

M2ub6vSTnP

(二)不利因素。

全国性的二手车“限迁”将会使2013年二手车市场增长受到一定影响。

据中国汽车流通协会统计,

截至2012年9月,全国已有200余个城市对迁入的二手车有排放要求的限制。

“限迁”规定将在一定

程度上限制区域间的二手车流通,抑制二手车消费。

0YujCfmUCw

综合考虑以上有利和不利因素,结合2013年第一季度二手车交易情况,预计2013年二手车市

场增长将超过10%。

eUts8ZQVRd

四、措施和建议

我国二手车市场发展潜力巨大,加快培育二手车市场,要以经营模式多样化,交易行为规范化,交易手续简便化,信息平台网络化为目标,完善相关法规标准,加大政策扶持力度,加强管理,营

造良好市场环境,重点开展以下工作:

sQsAEJkW5T

(一)大力发展品牌二手车经营。

支持汽车供应商利用现有营销渠道,拓展品牌二手车置换业务,完善二手车流通网络;

鼓励有条件的大型企业集团发展连锁经营,建设经营场地、车辆检测和整备设施完善,服务流程统一规范的区域性品牌二手车卖场,打造一批品牌二手车专营精品店。

推行二手车认证制度和质保承诺,倡

导为车主提供二手车延期质保服务,促进放心消费。

GMsIasNXkA

(二)推动交易市场优化升级。

今后一段时期,交易市场仍然是我国二手车流通的主要渠道,要加大支持力度,引导二手车交易市场进行以提高信息化水平、推进服务功能升级为重点的升级改造,完善服务功能,提高经营服务水平,改善交易环境,并积极引入二手车拍卖、品牌经销、质量认证和承诺等先进经营模式,进

一步发挥二手车交易市场车辆集散、信息引导、价格发布、消费集聚的优势和作用。

TIrRGchYzg

(三)加快信息化建设进程。

支持建立全国性和区域性的二手车公共信息平台和拍卖平台,发展网上即时拍等多种形式拍卖

9/10

业务,一是为消费者及时提供二手车有关信息,增加交易透明度;

二是为企业提供信息发布、交易管理等技术支持,提高经营管理水平;

三是为政府部门、行业组织制定相关政策、实施行业管理提

供数据支撑。

同时,拓展企业间二手车流通渠道,推动二手车社会资源整合和规模经营。

7EqZcWLZNX

(四)完善相关政策和制度。

研究完善二手车增值税税收政策,推动建立二手车临时产权登记制度,减轻企业负担,简化交易手续,降低交易成本,提高流通效率,为二手车经销、拍卖等企业顺利开展业务、实现经营模式

多元化创造条件。

同时,清理和取消各地限制二手车流通的不合理规定。

lzq7IGf02E

(五)引导行业规范发展。

加强规划指导,合理布局二手车交易市场。

加快二手车市场诚信体系建设,推进实施先行赔付

制度。

抓紧研究制定《二手车流通企业技术规范》,明确企业条件,引导二手车流通企业规范经营。

推动《二手车鉴定评估技术规范》出台,规范鉴定评估流程和方法,确保鉴定评估结果的客观和公

正。

引导二手车流通企业诚实守信、合法经营。

组织开展相关培训,提高从业人员素质。

zvpgeqJ1hk

10/10

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 二手车 流通 行业 统计分析 报告

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

建筑工程编制依据及概况.docx

建筑工程编制依据及概况.docx

-

建筑工程质量控制点土建类.docx

-

建筑设计师的总结报告最新版.docx

-

建筑制图基础机考网考题库及复习资料.docx

-

健身房经营管理方案之欧阳科创编.docx

-

江苏省计算机二级VB考试真题及参考答案.docx

-

江西省新余市事业单位《职业能力测验》教师教育与答案.docx

-

交通信号灯及路灯施工方案.docx

-

教改课题申报书填写技巧.docx

-

教师读书活动总结4篇.docx

-

教师考核表评语.docx

-

幼儿园园务工作总结.docx

-

幼儿园中班配班个人工作计划范文五篇.docx

-

幼教考试作文写作.docx

-

热门财务述职报告锦集5篇.docx

-

人教 模块一Unit1 学案.docx

-

人教版 九年级上册 新初三暑假衔接课程 圆 第一二课时 含习题和答案教育文档.docx

-

人教版地理初二上学期综合检测卷一含答案.docx

-

人教版高二英语选修7单词表doc.docx

-

商务与经济统计作业仅供参考.docx

-

上半年安徽省安全工程师安全生产法行政处罚的概念试题.docx

-

上半年贵州省安顺市平坝区事业单位《职业能力倾向测验》试题及答案.docx

-

学年高中英语高考提能练Unit1Schoollife仿真检测灵活拆组卷牛津译林版必修1.docx

-

学年家长学校工作总结.docx

-

THE PORTABLE WEBSITE.docx

-

学校教务处工作总结4篇.docx

-

学校组织一次义卖会方案.docx

-

XX规划局大型展览馆改扩建工程项目可行性研究报告.docx

-

验工计价管理办法.docx

-

XX农家乐生态园投资经营项目商业计划书.docx

-

液晶材料市场分析报告.docx

-

XX乡村电子商务服务站项目投资建设运营方案.docx

-

新媒体营销的三大阵营分别是什么文档格式.docx

-

关于综合权威期刊学科权威期刊的Word下载.docx

-

DS模型1Word下载.doc

-

小学生安全教育演讲稿5篇Word格式.docx

-

管理汇总Word文件下载.docx

-

项目年终总结八篇Word文件下载.docx

-

客户异议的处理.docx

-

空调冷却冷冻水管道系统详细施工方案.docx

-

包头市九年级中考语文一模试题卷附答案解析.docx

-

老年人申请日间照料流程.docx

-

保持共产党员先进性教育活动工作总结教育系统范文精选.docx

-

沥青稳定碎石基层ATB.docx

-

保证食品安全的规章制度.docx

-

北航毕业论文设计实用模板.docx

-

龙珠z武道会3.docx

-

洛阳市住宅装饰装修施工合同示范版本试行.docx

-

马克思主义基本原理第三章综合试.docx

-

北京市生活垃圾处理设施建设三年实施方案.docx

-

门诊部质控管理1.docx