铂族金属行业分析报告.docx

铂族金属行业分析报告.docx

- 文档编号:14697017

- 上传时间:2023-06-26

- 格式:DOCX

- 页数:16

- 大小:660.12KB

铂族金属行业分析报告.docx

《铂族金属行业分析报告.docx》由会员分享,可在线阅读,更多相关《铂族金属行业分析报告.docx(16页珍藏版)》请在冰点文库上搜索。

铂族金属行业分析报告

铂族金属行业分析报告

一、铂族金属相关基本概念

铂族金属(PGMs),包括铂(Pt)、钯(Pd)、锇(Os)、铱(Ir)、钌(Ru)、铑(Rh)六种金属元素,在元素周期表中属第5,6周期。

除锇为蓝灰色金属外,其他均为银白色金属。

铂族金属以其特别可贵的性能和资源珍稀而著称,与金、银合称“贵金属”。

铂族元素具备相似的物理化学性质,如熔点高(1500℃以上)、抗化学腐蚀性强、催化活性良好等;被广泛应用于汽车、化工、石油、电气电子、玻璃制造、首饰、医疗、投资及燃料电池等多个领域。

在铂族金属中,铂、钯是用途最广、消费量最大的两种金属。

其中,铂主要用于汽车工业和首饰,在汽车工业中主要用于柴油汽车的尾气净化催化剂;钯也主要用于汽车催化转换器,是轻载汽油车的尾气净化催化剂(三效催化剂)中用量最大的铂族金属,同时还用于电子工业、牙科合金、首饰、化工等领域等。

二、铂族金属资源供给及生产发展情况

(一)铂族金属资源储藏情况

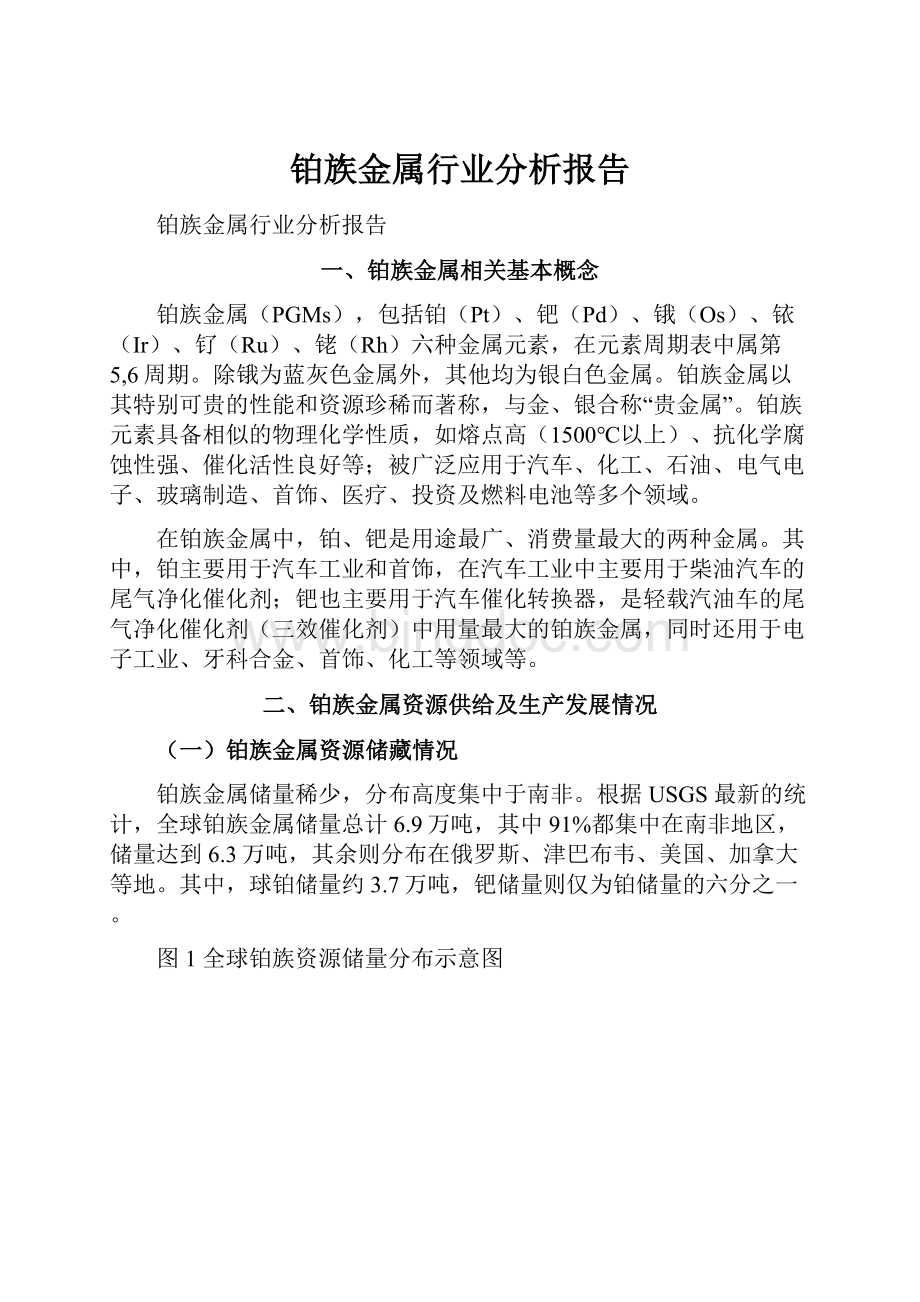

铂族金属储量稀少,分布高度集中于南非。

根据USGS最新的统计,全球铂族金属储量总计6.9万吨,其中91%都集中在南非地区,储量达到6.3万吨,其余则分布在俄罗斯、津巴布韦、美国、加拿大等地。

其中,球铂储量约3.7万吨,钯储量则仅为铂储量的六分之一。

图1全球铂族资源储量分布示意图

数据来源:

USGS,兴业证券

(二)铂族金属生产供给情况

1、矿山供给

矿山供给方面,近年来全球铂族金属的产量总体维持着450吨左右的水平上下波动。

供应主要集中在南非和俄罗斯,两者合计占到全球80%左右的产量。

根据USGS数据,2017年全球铂产量为199吨,其中南非143吨,占71.8%;俄罗斯21.8吨,占11.95%。

2017年全球钯产量为225吨,其中俄罗斯85吨,占37.7%;南非86.8吨,占38.5%。

图2全球矿山铂生产供给分布情况

数据来源:

USGS,同花顺金融

图3全球矿山钯生产供给分布情况

数据来源:

USGS

近年来,全球铂族金属波动主要取决于南非的生产波动,主要原因是南非铂钯采矿业面临矿场罢工、资本支出放缓、电力供应等问题,以及矿业法不确定性;其他国家的矿产量基本保持稳定。

全球铂生产企业集中度也很高,前5大企业产量占全球总产量的比重可达82%。

2017年铂产量居前的五家公司分别为:

AngloAmerican(74.56万吨)、Implats(47.59万吨)、Lonmin(21.96万吨)、Sibanye-Stillwater(21.62万吨)、Norilsk(20.84万吨),5家公司合计产量164.6万吨,占世界矿山总产量的82%。

Sibanye-Stillwater计划收购Lonmin,规划在2019年可完成收购,收购完成后公司有望成为全球第二大铂生产商。

据诺镍统计,过去十年间,南非四大矿产商的合计资本支出(Capex)从2008财年约230亿兰特降至2016财年的110亿兰特。

按当前一篮子铂族金属的兰特价格(ZAR/4E,含金银铂钯)计,南非一些铂族金属矿山运营处于或接近亏损。

以2013年全球铂矿的生产成本来估算,当前的铂价格(12200兰特/盎司)下,约有30%左右的矿山无法覆盖其现金成本。

从成本角度来看,在当前铂价格大幅低于矿山现金成本的背景下,矿产企业的生产动力不强,出现矿产铂大幅放量的概率也不大。

图4铂金价格已经低于30%左右矿山的现金成本

数据来源:

MorganStanleyResearch,兴业证券经济与金融研究院整理

2、再生供给

再生金属供给方面,铂每年的再生供给在60吨左右,占总供应量的比重约22%-28%左右。

回收铂通常来自超过使用寿命的自动催化剂和首饰回收。

图5全球再生铂来源情况

数据来源:

MorganStanleyResearch,WPIC,兴业证券经济与金融研究院整理

当前铂族金属的再生供给以汽车尾气催化剂循环供给为主。

铂钯汽车催化剂的使用周期为大约12年左右。

观察2000年以来汽车催化剂使用情况,铂汽车催化剂用量在2003-2007年增长至高位,按一般使用周期测算,这些铂有望在2020年前后逐步进入回收周期,形成较充裕的回收供应来源。

不过由于铂价格走势偏弱,铂再生供给增速也会一定程度上受到拖累。

总体而言,预计到2020年铂的再生供给将保持高位,随后会有一定的回落。

图6全球汽车铂催化剂用量(吨)

数据来源:

庄信万丰,中国银行

钯再生利用方面,近三年全球钯的回收每年在90吨左右,并呈增长趋势。

观察2000年以来汽车钯催化剂使用情况,尽管汽车钯催化剂用量在2003-2009年处于低迷期,直到2010后才持续走高,但总体处于增长趋势。

同时考虑到钯金价格强势,很可能会激发更多再生供给。

因此,预计钯金再生供给将持续增加,并在2022年后加快增加。

图7全球汽车钯催化剂用量(吨)

数据来源:

庄信万丰,中国银行

三、铂族金属的消费和需求形势分析

(一)铂族金属消费总体格局

近三年,铂每年的消费中量在250吨左右。

在铂的应用领域中,汽车催化剂领域的铂需求最高,其次是首饰。

过去5年,催化剂大约占铂总需求的37%到41%;首饰消费平均占铂总需求的30-35%,需求占比仅次于汽车领域;铂在其他工业用途中的需求平均占全球总需求的20%左右;投资是铂在总需求中占2%至11%不等。

图82017年全球铂消费领域

数据来源:

庄信万丰

近三年,全球钯的消费量在310-320吨左右。

其中尾气催化剂占80%左右,工业领域占17%左右,首饰占2-3%。

图9全球钯的消费结构

数据来源:

庄信万丰

(二)汽车催化剂行业对铂族金属的消费分析

铂催化剂的消费前景不乐观。

铂主要用于柴油汽车的尾气净化催化剂,其中,轻型柴油车占据铂金汽车催化剂用量的70%。

从催化剂需求形势看,印度等市场的铂用量有望增加,但是欧洲市场的需求下降拖累了整体汽车催化剂的需求。

根据庄信万丰数据,2018年欧洲轻型柴油车的铂金需求下降了10%。

一方面,欧洲国家及城市讨论燃油车禁令或增税,欧洲柴油车市场份额大概率继续减少。

据LMCAutomotive统计,柴油乘用车在西欧的市场份额在2018年第三季度降至36.8%,较2017年同期下降了8.5个百分点。

未来铂金在汽车催化剂行业的使用不容乐观。

图9西欧乘用车市场细分情况

数据来源:

LMCAutomotive,ACEA,世界铂金投资协会,中国银行

另一方面,伴随汽车尾气排放标准趋严,欧洲单车铂金装载量在减少。

这主要是由于2017年下半年欧洲实施了Euro6d-TEMP,强制要求实际驾驶排放测试(RDE),轻型柴油车催化剂可能从LNT系统转向SCR系统,减少铂的装载量。

钯催化剂的消费前景则较为乐观。

钯主要用于汽油车的尾气净化。

尽管全球汽车销量增速可能放缓,但因而钯的整体需求量仍将增长。

一方面,随着尾气排放标准趋严,特别是美国和中国市场,单车钯金装载量有望增加;另一方面,欧洲汽油车正在填补柴油车所留下的市场空缺,而且Euro6DTEMP实施要求RDE,以及Euro6C实施对部分汽油发动机的颗粒数(PN)限制,有望提升单车的钯金用量。

图10全球轻型汽车尾气排放标准的实施时间表

数据来源:

庄信万丰,中国银行

值得注意的是,铂金和钯金存在部分替代可能性。

根据庄信万丰之前的报告,同样比例的铂铑催化剂和钯铑催化剂对尾气的催化能力相近,在目前钯金价格甚至比黄金还贵的情况下,部分企业已经开始着手研究铂钯替换。

(三)工业领域的消费具有顺周期性特征

工业领域受到全球经济增长的影响,该领域铂族金属的消费具有高度的顺经济周期性。

2017-2018年,中国企业扩大玻璃、化工和炼油产能,美国经济保持增长,欧洲经济逐渐恢复,这些因素共同推动铂族金属(尤其是铂)工业需求强劲。

玻璃行业对铂的需求拉动非常强劲。

中国厂商大幅投资新产能,以满足未来电子、建筑、可再生能源和汽车领域的需求增长。

图11全球铂的工业需求(吨)

数据来源:

庄信万丰,中国银行

钯工业领域的消费方面,受钯价格持续上涨的影响,钯在电子和牙科领域的消费持续收紧。

陶瓷对钯金牙科合金市场的蚕食显著。

化工领域增长则较为强劲,近两年用于包装和纺织品的聚酯需求显著增长,同时中国在煤质乙二醇MEG领域领先,持续加大投资。

图11全球钯的工业需求(吨)

数据来源:

庄信万丰,中国银行

展望未来,伴随着全球经济的复苏,预计工业需求维持稳步增长态势,不过需要高度关注全球贸易冲突形势的变化,可能影响企业中长期资本支出信心。

(四)首饰及投资需求分析

首饰领域在铂的消费中占30-35%。

中国一直是全球最大的铂金首饰消费国。

2012-2015年间中国年需求量56至65吨,但2016年以来,首饰制造商更偏重于收藏类产品及K金首饰,铂金首饰用量连续下降,预计铂金首饰需求将逐步企稳。

在其他地区,日本是最大消费市场,年消费量在10吨左右;北美和欧洲市场的铂金首饰需求保持良好的增长态势,印度是铂金首饰消费的一个新兴市场,未来具有较大的上升潜力。

图13中国以外其他国家铂的首饰需求(吨)

数据来源:

世界铂金投资协会,中国银行

在实物投资领域,日本长期是最大铂条投资市场。

2015-2016年间日本投资者累计购买逾34吨铂金条,随后铂价格走弱,日本铂金投资需求回落。

铂钯ETF需求方面,过去五年全球铂ETF持仓规模稳定在78吨上下,考虑到铂金价格较为疲软的前景,不会有显著的实物配置资金流入。

而对于钯金ETF,过去五年全球持仓量已累计减少约44吨,钯金ETF赎回已成为补充矿山/再生供给的重要现货来源,如果钯金价格维持高位,预计这一下降趋势延续。

图14全球铂金/钯金ETF持仓及伦敦铂金价格走势

数据来源:

Bloomberg,ThomsonReuters,中国银行

(五)燃料电池领域铂的远期消费潜力大

燃料电池汽车是新能源汽车的重要分支,远期发展潜力巨大。

燃料电池汽车使用车载移动式燃料电池提供动能。

目前燃料电池汽车所用电池均为质子交换膜燃料电池(PEMFC)电堆。

PEMFC通常使用铂作为分解氢气的催化剂,目前尚未有其他金属可用于替代铂催化剂。

燃料电池汽车单车铂含量可达到10-20g,高于传统柴油车。

因此,燃料电池如果迎来大发展,必将快速拉动铂消费的增长。

图15国际能源署对乘用车销售情况的预测

资料来源:

国际能源署,《点石》

全球各国都在大力推动燃料电池汽车的发展。

其中,日本是全球燃料电池汽车发展最为领先的国家。

2004年日本将燃料电池列为国家重点推进的七大新兴战略产业之首,2010年日本规划在2020年前拥有4万辆氢燃料电池汽车上路。

中国规划到2020年燃料电池汽车数量达到5000辆,2025年5万辆,到2030年保有量达到100万辆。

英国计划2030年使氢燃料电池车保有量达到160万辆,韩国规划到2022年燃料电池汽车数量达到8万辆,法国则规划到2020年拥有5000辆燃料电池轻型商用车,200辆重型车辆。

但由于成本过高、配套设施不足等原因,燃料电池汽车的实际发展情况并不理想。

自2014年丰田公司的Mirai车发布以来,氢燃料电池汽车的销量与电动汽车相比少的可怜。

丰田公司在国内的氢燃料电池车保有量也才2800多辆,美国市场2018年全年的销量仅2300量,与2017年相当,其中丰田公司销售1,700辆,比去年同期减少了7.5%。

而全球纯电动汽车则保持60%以上的增长。

短期内全球锂电与燃料电池的方向之争已经开始变得明朗,预计燃料电池汽车的大规模推广应用仍需数年的培育期。

六、价格走势分析

(一)铂价格走势分析

近两年多的时间里,铂的基本面总体处于供大于求的格局,导致铂金的价格整体呈现震荡下跌的走势。

铂的供给基本保持稳定。

需求方面尽管玻璃行业对铂的需求拉动强劲,但整体需求受欧洲柴油车尾气催化剂需求下降的拖累明显,尤其是2018年欧洲轻型柴油车的铂金需求下降了10%。

受此影响,首饰及投资的需求均随之有所降低,并最终导致了价格的持续走低。

图16上海有色铂、钯现货价格走势图(元/克)

数据来源:

同花顺金融

展望未来,铂族金属的供给总体仍将保持稳定,个别年份会因罢工等因素出现一定波动。

需求方面,预计欧洲轻型柴油车尾气催化剂的消费将持续走低,这将显著拉低铂的消费;工业领域特别是平面显示玻璃等领域对铂的消费将保持良好的增长,对需求将形成一定的提振;首饰方面,随着人民生活水平的提高,铂金首饰的需求总体有望增长。

另一方面,鉴于目前钯价过高,铂钯的价格差处于历史高位,铂有望部分替代其汽油车尾气催化剂的使用。

同时由于目前铂价已低于30%铂矿的现金成本,价格过低将导致供给收缩。

因此,我们判断铂价已经处于底部位置,未来大的趋势将是向上的。

同时,燃料电池车的发展应用不断提速,有望提振铂的中远期价格。

图17铂金/钯金历史价格及价格比走势图

数据来源:

Wind,东北证券

图18铂金供需匹配情况

数据来源:

庄信万丰

(二)钯价格走势分析

近两年多的时间里,钯的基本面总体处于供不应求的格局。

但根据庄信万丰的数据,2018年供需缺口有所收窄。

但钯金的价格却总体持续走强。

其主要原因,还是市场对强劲需求的预期。

尤其是在汽油车尾气净化催化剂领域,在全球尾气排放标准趋严的大背景下,燃油车单车钯金装载量增加,同时欧洲汽油车的占比提升,对钯的消费形成显著的拉动。

同时工业领域的需求也保持良性增长。

图19钯金供需匹配情况

数据来源:

庄信万丰

展望未来,预计钯供不应求的格局仍将延续几年。

但值得注意的是,铂对钯的替代有望逐步体现;同时,电动汽车对燃油车的替代将在中远期逐渐体现出来,而钯的回收从2022年以后将迎来增长。

因此,我们预计中短期内钯的价格仍将保持坚挺,但在远期的价格并不乐观。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 金属 行业 分析 报告

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

毕业班会方案毕业主题方案.docx

毕业班会方案毕业主题方案.docx

-

毕业典礼致辞发言稿个人通用.docx

-

博物馆美术馆安全防范系统设计方案.docx

-

标语之保护环境的警示语250条.docx

-

部编版三年级下册语文第一单元 达标测试AB卷.docx

-

别急着给孩子购买百科全书好好培养儿童的学习兴趣doc.docx

-

财务管理练习题.docx

-

病理学基础知识3.docx

-

采青by子慕予兮.docx

-

泵送混凝土施工方案2.docx

-

焙烤工艺学考点.docx

-

北京中医药《市场营销》作业2.docx

-

北京中小型企业划分.docx

-

北京石油大学商务礼仪在线答案.docx

-

爆炸教学设计共11篇.docx

-

保险英语常用词汇.docx

-

保险学试题及答案修正版.docx

-

保安月工作总结范文.docx

-

保安员管理制度模板.docx

-

办公用品管理办法.docx

-

氨法烟气脱硫工艺方案研究.docx

-

板房消防常识.docx

-

办公楼保安岗位职责办公楼保安员工作职责.docx

-

班团队计划范文大全5篇.docx

-

安全试生产方案.docx

-

八年级语文试题及答案.docx

-

白杨礼赞阅读及答案.docx

-

安全生产管理知识模拟题及答案.docx

-

八年级上学期语文期末复习专项训练三 文学常识浙江专版A卷.docx

-

八年级好句.docx

-

安全管理员试模拟题.docx

-

案件工作汇报精选多篇最新.docx

-

精品文档美食互动俱乐部APP平台建设投资运营商业计划书.docx

工程招投标.ppt

工程招投标.ppt

-

英语六级考试真题与答案第2套.docx

-

英语音节以及划分规则.docx

-

邮储银行面试问答题及参考答案.docx

-

有购房合同和购房发票可以作为信用卡的财力证明吗.docx

-

幼儿教师的优秀读书笔记精选5篇.docx

-

余世维讲座观后感.docx

-

园林绿化喷灌系统项目工程技术标.docx

-

中考语文文言虚词归纳练习苏教版.docx

-

粤教版九年级化学上册34物质构成的表示式知识过关练习题.docx

-

中粮包装间的组织结构演化组织结构设计.docx

-

运输安全隐患排查方案.docx

-

中医科带状疱疹诊疗规范诊疗路径.docx

-

在市直机关机构改革工作动员大会上的讲话.docx

-

怎样为一首曲子编配和弦.docx

-

重庆市丰都县虎威镇初级中学九年级英语上册 Unit 1 Topic 1 Our country ha.docx

-

张畈中心小学厕所工程基建档案.docx

-

周将三行情书大全.docx