精品资产负债表的垂直分析.docx

精品资产负债表的垂直分析.docx

- 文档编号:15137613

- 上传时间:2023-07-01

- 格式:DOCX

- 页数:5

- 大小:16.45KB

精品资产负债表的垂直分析.docx

《精品资产负债表的垂直分析.docx》由会员分享,可在线阅读,更多相关《精品资产负债表的垂直分析.docx(5页珍藏版)》请在冰点文库上搜索。

精品资产负债表的垂直分析

资产负债表的垂直分析

一.资产结构的具体分析

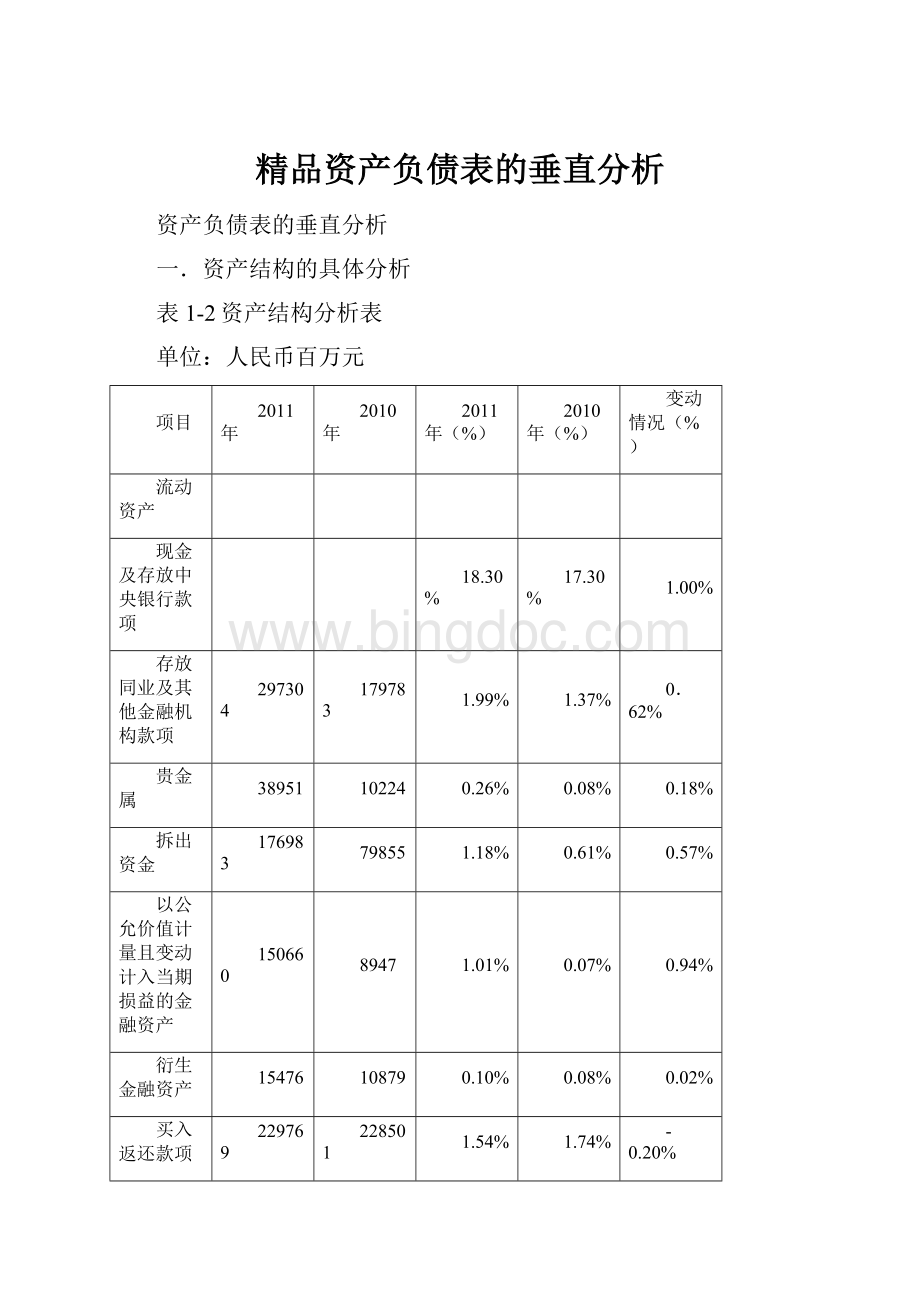

表1-2资产结构分析表

单位:

人民币百万元

项目

2011年

2010年

2011年(%)

2010年(%)

变动情况(%)

流动资产

现金及存放中央银行款项

18.30%

17.30%

1.00%

存放同业及其他金融机构款项

297304

179783

1.99%

1.37%

0.62%

贵金属

38951

10224

0.26%

0.08%

0.18%

拆出资金

176983

79855

1.18%

0.61%

0.57%

以公允价值计量且变动计入当期损益的金融资产

150660

8947

1.01%

0.07%

0.94%

衍生金融资产

15476

10879

0.10%

0.08%

0.02%

买入返还款项

229769

228501

1.54%

1.74%

-0.20%

客户贷款及垫款

48.46%

48.39%

0.07%

流动资产合计

72.84%

69.64%

3.20%

非流动资产

可供出售金融资产

797415

864393

5.33%

6.58%

-1.25%

持有至到期投资

16.28%

17.64%

-1.36%

应收款项类投资

498804

501706

3.34%

3.82%

-0.48%

长期股权投资

85832

84602

0.57%

0.64%

-0.07%

固定资产

89308

85736

0.60%

0.65%

-0.05%

在建工程

14135

10270

0.09%

0.08%

0.01%

递延所得税资产

21796

21568

0.15%

0.17%

-0.02%

其他资产

119542

102762

0.80%

0.78%

0.02%

非流动资产合计

27.16%

30.36%

-0.32%

资产总计

100%

100%

0

从表1-2可以看出:

(1)从静态方面分析。

就一般意义而言,中国工商银行股份有限公司的流动资产变现能力强,其资产风险较小;非流动资产变现能力较差,其资产风险较大。

所以,流动资产比较大时,企业资产的流动性强而风险小,非流动资产比重高时,企业资产弹性较差,不利于企业灵活调度资金,风险较大。

该公司本期流动资产比重高达72.84%,非流动资产比重仅为27.16%。

根据该公司的资产结构,可以认为该公司资产的流动性较强,资产风险较小。

(2)从动态方面能分析。

本期该公司流动资产比重上升了

3.20%,非流动资产比重下降了3.20%,组合各资产项目的结构变动情况来看,各项目变动幅度都不是很大,说明该公司的资产结构相对比较稳定。

二.负债结构的具体分析

表1-3负债结构分析表

单位:

人民币百万元

项目

2011年

2010年

2011年(%)

2010年(%)

变动情况(%)

流动负债

同业及其他金融机构存放款项

924090

7.84%

7.50%

0.34%

拆入资金

199756

86189

1.43%

0.70%

0.73%

以公允价值计量切变动计入当期损益的金融负责

171945

5823

1.23%

0.05%

1.18%

衍生金融负责

10845

8287

0.08%

0.07%

0.01%

卖出回购款项

78551

52111

0.56%

0.42%

0.14%

存款证

14434

3471

0.10%

0.03%

0.07%

客户存款

85.46%

88.63%

-3.17%

应付职工薪酬

23110

19736

0.17%

0.16%

0.01%

应交税费

60228

40226

0.43%

0.33%

0.10%

流动负债合计

97.30%

97.89%

-0.59%

非流动负债

已发行债务证券

192439

98886

1.37%

0.80%

0.57%

其他负债

185696

161258

1.33%

1.31%

0.02%

非流动负债合计

378135

260144

2.70%

2.11%

0.59%

负债合计

100%

100%

0

从表1-3可以看出流动负债占负债的比例略有下降,降幅为0.59%,但仍在80%以上,为97.30%,说明企业的负债筹资政策以短期资金为主。

该公司的负债筹资政策虽然会增加公司的偿债压力,承担较大的财务风险,但同时也会降低公司的负债成本,只要公司的流动资金充裕即可。

三.股东权益结构的具体分析

表1-4股东权益分析

单位:

人民币百万元

项目

2011年

2010年

2011年(%)

2010年(%)

变动情况(%)

股东权益

股本

349084

349019

36.55%

42.58%

-6.03%

资本公积

130462

125196

13.66%

15.27%

-1.61%

投入资本总计

479546

474215

50.21%

57.85%

-7.64%

盈余公积

73951

53563

7.74%

6.53%

1.21%

一般准备

103731

92728

10.86%

11.31%

-0.45%

未分配利润

303924

196068

31.83%

23.92%

7.91%

外币报表折算差额

-6187

3143

-0.65%

0.38%

-1.03%

内部形成权益资金总计

475419

345502

49.79%

42.15%

7.64%

股东权益合计

954965

819717

100%

100%

0

从表1-4可以看出,如果从静态方面分析,投入资本仍然是该公司股东权益的最主要来源。

从动态方面分析,虽然投入资本有所增加,但因为本年度留存收益的增加幅度大,使投入资本的比重下降了7.64%,内部形成的权益资金比重上升7.64%,说明该公司股东权益结构的这种变化主要是生产经营上的原因引起的。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 精品 资产负债表 垂直 分析

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《草房子》教学设计.docx

《草房子》教学设计.docx

-

《耳鼻咽喉科学》教学目标和教学大纲.docx

-

《国际贸易》课后习题答案.docx

-

《财务报表分析》课后习题参考答案精选文档.docx

-

《斗鸡》大班教案.docx

-

《广东省省级财政性资金投资民用建筑项目管理暂行办法》粤府办4号.docx

-

《金融erp》实验报告模板格式1.docx

-

《漂亮老师与坏小子》读后感15篇.docx

-

《首尔大学韩国语》第二册.docx

-

《系统工程》复习资料.docx

-

《渔父》检测练习附参考答案.docx

-

《00152组织行为学》真题答案及解析.docx

-

《春》教学设计通用6篇.docx

-

《aftereffects》课程标准.docx

-

《大学英语三级单词》高频词.docx

-

《公共组织理论》教学大纲.docx

-

《建筑工程评估》课程设计.docx

-

《马克思主义基本原理概论》期末考试复习题.docx

-

《三字经》拼音注释完整版.docx

-

《我爸爸》小班语言教案.docx

-

《野望》《黄鹤楼》《使至塞上》知识练习题及古诗词鉴赏答题技巧.docx

-

0cf3aea5f56527d3240c844769eae009581ba2a1.docx

-

4P营销策略的运用doc.docx

-

7李商隐诗两首教学设计教案.docx

-

20XX年党支部工作报告决议工作报告doc.docx

-

28卸料平台方案工字钢悬挑要点.docx

-

110kVxx变电站扩建工程监理规划.docx

-

1999年考研英语真题阅读详解.docx

-

AP微积分BC选择题样卷一.docx

-

C++汽车租赁管理系统.docx

-

《初中语文个性化作业设计的实验和设计研究》课题开题报告.docx

-

《高速公路建设项目质量保证体系和质量保证措施》示例.docx

-

司法所个人工作总结范文_4篇(共13页)8200字.docx

-

小学生爱国演讲稿3分钟范文_5篇(共6页)3800字.docx

-

爱国教育发言稿(共6页)4000字.docx

-

铁路企业年会领导发言稿范文_5篇(共9页)5900字.docx

-

新店开业领导讲话稿_3篇(共6页)4000字.docx

-

70周年国庆心得感悟_中国70华诞心得体会【5篇】(共7页)4300字.docx

-

公司庆五一迎五四文艺晚会主持词五四爱岗敬业演讲稿(共4页)2400字.docx

-

土地转让协议书模板_4篇(共11页)7100字.docx

-

小学数学教师个人工作计划3篇_小学数学教师个人工作计划范文(共4页)2500字.docx

-

爱国是一种美德的演讲稿五篇(共7页)4600字.docx

-

新学期高中物理教师的工作计划_1篇(共11页)7200字.docx

-

公文写作用语最新大全(共5页)2700字.docx

-

危房改造协议书_3篇(共3页)1800字.docx

-

小学五年级数学教研组工作计划(共10页)6700字.docx

-

兄弟房屋分割协议书_5篇(共3页)1700字.docx

-

爱国主义旗帜演讲稿_4篇(共5页)3100字.docx

-

股东退股协议书_3篇(共3页)1500字.docx

-

学生感恩大自然演讲稿_5篇(共7页)4300字.docx

-

小学音乐老师的工作计划5篇(共15页)9800字.docx