市房地产指数分析报告001.docx

市房地产指数分析报告001.docx

- 文档编号:15590600

- 上传时间:2023-07-05

- 格式:DOCX

- 页数:26

- 大小:78.04KB

市房地产指数分析报告001.docx

《市房地产指数分析报告001.docx》由会员分享,可在线阅读,更多相关《市房地产指数分析报告001.docx(26页珍藏版)》请在冰点文库上搜索。

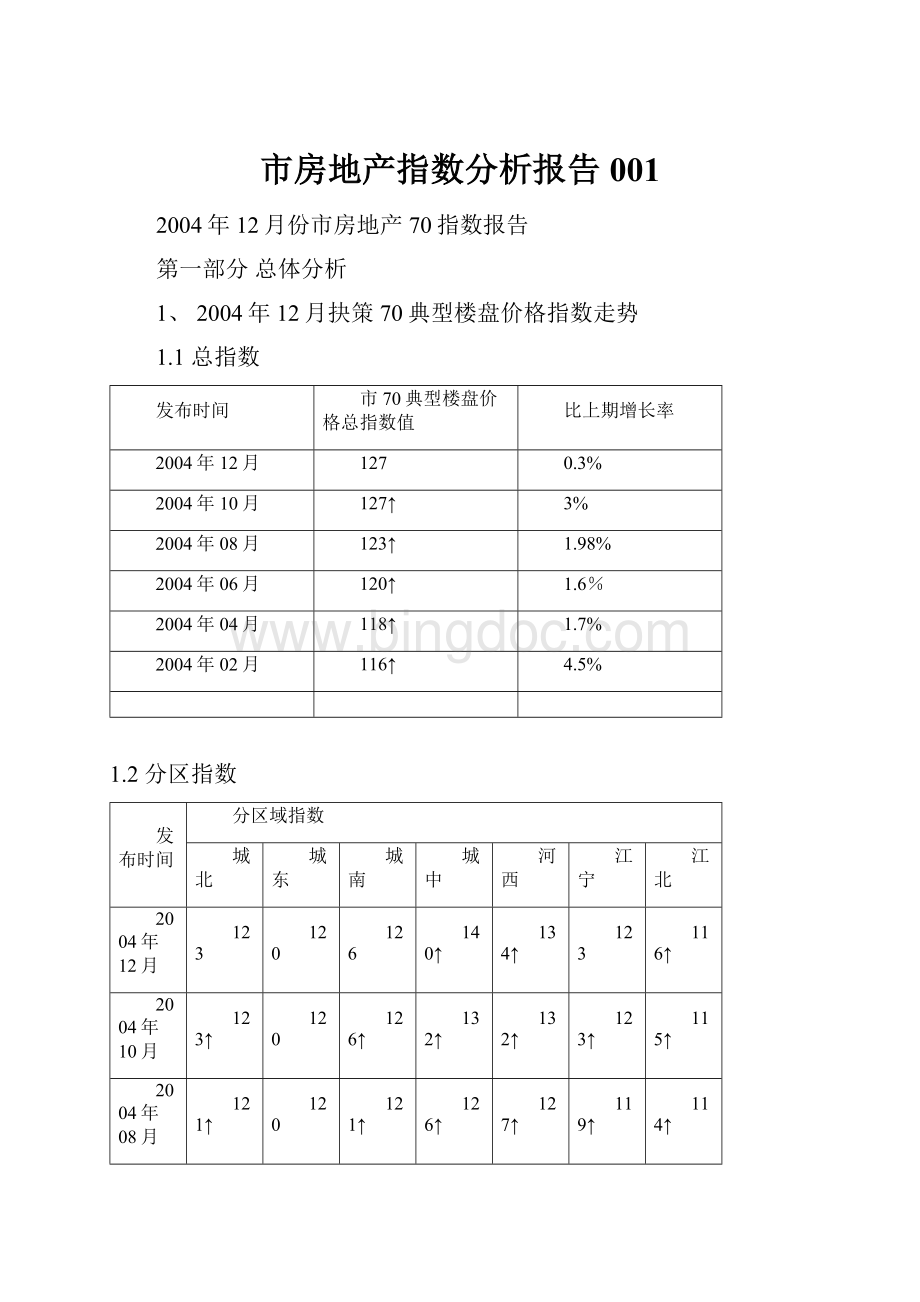

市房地产指数分析报告001

2004年12月份市房地产70指数报告

第一部分总体分析

1、2004年12月抉策70典型楼盘价格指数走势

1.1总指数

发布时间

市70典型楼盘价格总指数值

比上期增长率

2004年12月

127

0.3%

2004年10月

127↑

3%

2004年08月

123↑

1.98%

2004年06月

120↑

1.6%

2004年04月

118↑

1.7%

2004年02月

116↑

4.5%

1.2分区指数

发布时间

分区域指数

城北

城东

城南

城中

河西

江宁

江北

2004年12月

123

120

126

140↑

134↑

123

116↑

2004年10月

123↑

120

126↑

132↑

132↑

123↑

115↑

2004年08月

121↑

120

121↑

126↑

127↑

119↑

114↑

2004年06月

117↑

120↑

118↑

117↑

123↑

116↑

113↑

2004年04月

116↑

118↑

117↑

115↑

122↑

115↑

111↑

2004年02月

115↑

116↑

115↑

112↑

120↑

113↑

108↑

1.3分物业指数

发布时间

住宅

商住写字楼

别墅

2004年12月

129

129↑

126

2004年10月

129↑

125↑

126↑

2004年08月

126↑

121↑

123↑

2004年06月

125↑

116↑

116↑

2004年04月

123↑

114↑

115↑

2004年02月

121↑

112↑

114↑

2.2003年10月至2004年12月抉策70典型楼盘价格指数主要影响因素分析

2.1影响房价上涨的主要因素——宏观经济的发展

2.1.12004年四季度商品房供需形势——房价最强有力的支撑面

根据抉策地产研究中心的监测数据,2004年四季度,商品房总供需比为1.74:

1,供大于求情况较三季度有明显加剧,其中新建商品房的供需比是1.53:

1。

但是四度的房地产市场继续呈现严重的结构性供需矛盾的市场特征:

一方面有114万平米的潜在需求因为价格、区位、配套等方面的原因在短期未得到满足;另一方面约有344万平米的商品房因为价格、区位、配套等方面的原因在短期得不到消化。

应该说从总体供需关系说,房价同时存在着上涨与下降的压力,具体表现就是在细分市场部有着微妙的调整已经开始,但总体房价仍然程平稳小幅上涨态势,因为大量未被满足的市场需求仍然是市房价居高不下的最强有力的支撑面。

2.1.2价格层次供需矛盾对市商品房价格的影响

图12004年二至四季度市商品房价格层次需求比例

楼市供求结构的不平衡也是房价不稳定的重要原因。

其表现为市场供应的商品房单价、总价、区域与消费者实际需求之间的差异。

目前,大部分的家庭年收入在15万元以下,而这部分人正是当前购房的主力军,他们的消费能力在很大程度上影响着楼市的价格。

这部分家庭对均价4000—5000元/平米、面积60—80平米的住房需求最为强烈。

而根据最新的抉策购房会员俱乐部消费者数据统计显示:

居民对房价的期望值与市场实际情况相差甚远。

占需求比例66.7%的消费者接受的最高单价在3000元/㎡-5000元/㎡以下,严重供不应求,相比之下,单价在6001元/㎡以上的供给比例则数倍于需求比例。

2.2居民经济发展与消费能力增长,商品房价格的主要支撑面

今年,市人均可支配收入同步增加,今年前三季度市城市居民人均可支配收入为11570元,比上年增长13.5%。

而市各项城市建设速度将继续加快,明年城市建设完成投资将不低于300亿元,工业投入将完成550亿元以上。

以上数据表明,经济运行情况非常良好,各项主要指标高位运行,呈现出快速、健康的发展态势。

这充分说明经济持续、稳定发展,从而推动房地产业的发展。

对宏观经济持续走好的预期,消费者增强的信心,城市居民的消费质量不断的提升,多层次、多样化消费格局的逐渐形成,说明居民的商品房的购买力在不断的提高,必然增加对房商品房的消费量。

2.3房地产开发投资增幅对房价的影响

据国家统计局资料,2004年1-11月市累计完成城镇固定资产投资853.27亿元,其中上半年完成478.92亿元,占总量的56.1%;7-11月完成374.35亿元,占总量的43.9%。

1-11月市完成房地产投资额195.95亿元,其中上半年实现110.35亿元,占总量的56.3%,房地产投资额度有所回落,增速也趋缓。

但房地产投资已经占地区生产总值比重达到12.2%,支柱产业地位初现。

据市统计局统计数据显示:

我市现有房地产开发企业达446家,房地产开发企业注册资本96亿元,房地产从业人员约30万人,房地产开发项目337个,总投资591.87亿元,用地面积2034.67公顷,总建筑面积2492.93万平方米。

2004年市商品房新批上市总量达1000多万平米,在建、在售和新开工面积的增幅都超过50%。

虽然由于国家的宏观调控,房地产开发投资增幅有所缓和,但是投资结构不均衡现象依然非常严重。

市场60%以上的开发项目属于中高档,而市场80%以上的需求集中在中低档,中高档商品房开发量过大,直接导致了房价的攀升。

所以虽然房地产开发投资增长速度有所下降,但房价仍继续保持了增长态势。

2.4城市化进程继续加快,商品房价格的主要支撑面之一

随着及城市化进程的加快,城市的基础设施更完善,交通更便利。

从长期来看,城市化将带来城市人口的增加,居民对住房需求的增加。

2005年,市将进一步加大城市化进程建设,政府将继续鼓励市民通过购买商品房来改善居住条件;加快“一城三区”的建设,把主城区人口进一步向城外疏散;在相关区域,将房地产开发与创造就业机会并举,让小区居民能够就近就业,同时加快主城以外各板块的配套基础设施的建设。

城市化进程的要长期刺激房地产行业发展上午的重要动因,其不断增长的速度也是市商品房价格的主要支撑面之一。

2.5商品房成本上涨,商品房价格的主要支撑面之二

土地成本的上涨——由于政府的宏观调控,使得市目前用于建造商品房的土地相对减少,这也是市房地产价格较高的重要因素之一。

地价是由土地出让金、城市建设配套费、拆迁安置补偿费、其它土地开发费四部分组成。

土地出让金的高低又受地租、可供开发的土地数量和利息率的影响。

随着经济的发展,加速了对城镇用地的需求,然而土地作为一种稀缺资源,供住宅开发的用地相对减少,这就成为地价长期居高不下的客观原因。

8·31土地大限之后,地产商靠关系拿地的好日子一去不回头,这一天也成为土地正式市场化,协议出让土地正式推出市场的标志日期,而通过使用拍卖方式出让土地,导致本来就僧多粥少的土地供应市场更加紧。

同时,由于消费者对商品房的品质追求越来越高,导致商品房综合质量的提高,一些新科技,新材料的的引用势必将增加投资的成本,从而影响房地产的价格。

随着居民对住房质量、功能、安全、环保等方面要求的提高和住宅建筑安装成本的提高和配套设备的建立,也促成了房价处于高位。

目前,开发建设的商品房普遍采用框架、半框架结构,使用塑钢门窗、PVC管等新型建筑材料,以提高住宅质量和档次;为满足住房需求,有些开发商还采用了中庭花园、纯净水供给系统、小区智能化等设计,以改善和优化居住环境;为使楼宇正常运转,还须将上下水、电力、电信、热力、天然气等配套设施与外围市政接通;为日常生活需要,修建了商场、学校、娱乐、通信设施,以及公交线路引入小区,等等。

由于销售压力日益加大,为了宣传推销自己的楼盘,广告费用和营销力度使得商品房间接成本也有增加,所有这些费用,均将被纳入购房者的成本中即最终的房价中,因此,商品房各项成本的上涨必然促使房价上涨。

2.6近期宏观调控对房价及对购房心理的影响分析

金融、信贷——今年以来,国家对部分投资过热行业采取了适度紧缩的调控措施。

在对房地产开发信贷规模控制的同时,各大银行纷纷采取相应措施提高个人住房按揭贷款门槛。

特别是在二手房贷款方面,大部分银行对借款人、房屋、贷款成数、合作中介机构等设置了严格审查条件,使购买商品房的申贷难度加大。

此外,银行的贷款品种也开始减少,部分银行为规避风险停办一些非常符合市场需求的贷款业务,比如“转按揭、换按揭”。

所以,金融信贷的缩紧在限制一些投资者利用信贷进行购房投机的同时,短期也影响了一些真正的购房需求,影响了部分商品房的交易。

加息——10月28日,中国人民银行正式宣布加息0.27%。

此次加息是9年来的首次加息。

对于购房者来讲,加息会增加多少月供是他们最关心的问题。

其实,加息对于月还款的影响并不大,在经济的不断增长和收入的不断提高下,消费者对住宅仍然有较高整体需求。

虽说会对潜在购房者的购房心理产生一定的影响,但自住型的购房者的购房需求还是不会因此改变。

但加息对于个人投资的影响还是存在的,并在一定程度上打压房产投机行为。

此次加息,上调房贷利率,直接增加了投机性购房需求者的投资成本。

同时对中长期存款利率的上调幅度明显,使得中长期储蓄行为得到鼓励,收益增加。

一方面投机成本的增加,另一方面中长期存款储蓄收益的提高,这就使得房产投资者在房产投资和储蓄之间进行抉择,另外由于对房价上涨趋缓,对未来走势的判断难度增加,会使一部分投机者退出房产投资市场。

因此,对于那些购买两套、三套甚至多套住房进行投机的投资客来说,利率的上调将会在一定程度上抑制他们的房产投机行为。

消费心理变化——经过政府引导和宏观调控,市商品房“买方市场”格局正在逐步成型,市场逐步趋于成熟和理性。

具体表现在买卖双方心态有所调整,开发商不再盲目定高价,而消费者更加务实。

2.7城市化进程对房价的影响

随着及城市化进程的加快,使城市的基础设施更完善,交通更便利。

居民的住房总需求仍将增加,同时新建商品房的新增需求也将增加,二手房市场也将更加活跃,从而促使了房地产市场的发展,使价格增长。

3.2004年6月至12月抉策70典型楼盘价格指数分析

根据抉策地产研究中心楼盘数据库数据监测,统计分析并以双月刊形式发布《70典型楼盘价格指数报告》。

以下为抉策地产研究中心2004年6月至2004年12月70典型楼盘价格指数商品房、商品住宅、分物业商品房价格走势统计分析:

3.12003年12月至2004年12月市商品房价格走势

图22003年12月—2004年12月市新建商品房价格走势(单位:

元/平米)

根据抉策地产研究中心楼盘数据库和2004年12月70典型楼盘价格指数。

以市七大片区的典型楼盘作为统计对象,根据供给面积与市场价格加权计算,得出2004年12月新建商品房加权平均价格为5062元/平方米。

各片区的价格如图2所示。

相比于上期,本期市的商品房均价上涨了14元/平方米,增长趋势缓慢。

但从上表可以看出,城中片区的价格仍然高居不下,其主要原因是商铺和商住写字楼的供给量的增加,带动了整个城中片区新建商品房价格的“一枝独秀”。

图32004年12月市新建商品房均价涨幅图

如图3所示:

根据抉策地产研究中心发布70指数显示,2003年12月,市商品房总均价涨幅为155元/平方米,且各片区价格涨幅均比较平稳;2004年,市新建商品房全年涨幅为11.57%,但各片区价格涨跌相对不均。

由此可见,目前市商品房价格增长速度相对缓慢。

3.22003年12月至2004年12月市商品住宅价格走势统计

图42003年12月至2004年12月市新建商品住宅价格走势(单位:

元/平米)

根据抉策地产研究中心楼盘数据库统计,得出2004年12月市新建商品住宅均价为4778元/平方米。

比2003年12月上涨400元/平方米。

各片区的价格走势如图4所示,城中片区新建商品住宅均价已达8012元/平方米,远远高于其他片区,比2003年12月上涨了2162元/平米。

其余片区均保持较大的涨幅,且涨幅相对的稳定。

图52004年12月市新建商品住宅价格涨幅图

根据抉策地产研究中心70指数数据统计显示,2004年12月市商品住宅均价涨幅为16元/平方米;而2003年12月市商品住宅均价涨幅为216元/平方米。

2004年,市商品住宅全年涨幅为9.1%,价格上涨了400元/平方米。

图62003年12月至2004年12月新建商品房分物业价格走势(单位:

元/平米)

根据抉策地产研究中心楼盘数据库数据统计,如图6所示,2004年12月市分物业新建商品房价格走势。

本期70指数典型住宅加权均价为4778元/平方米,新建别墅及高级公寓均价为7201元/平方米,新建商住、写字楼为7579元/平方米。

与2003年12月相比,住宅上涨400元/平方米,别墅及新建公寓上涨1213元/平方米;新建商住、写字楼上涨1553元/平方米。

其中新建商住、写字楼较上期有较大涨幅,涨幅为25.7%。

原因是商住写字楼主要集中在城中片区,地理位置的稀缺性因素决定了起价格上涨。

图72004年12月市新建商品房分物业均价涨幅比例比较图

4.存量房价格走势分析

图82003年12至2004年12月市存量房(二手房)市场价格走势

(单位:

元/平米)

根据抉策地产研究中心房地产存量房数据库监测数据统计得出市个片区存量房价格。

数据跟踪项目包括:

房源地址所在的区域、面积、单价、总价、套型、配套设施等。

如图8所示,从2003年12月到2004年12月,市各片区存量房价格均有不同程度的上涨,且涨幅较大。

其中,2004年12,城中片区的二手房均价已达6386元/平方米,其余片区存量房市场存量房的价格也均有不同程度的上涨,除城东片区有所下跌。

这主要与所监测的存量房房源地址有关。

主要原因是选取的房源样本不一样,而且影响二手房价格的因数有很多。

除了与房源的地址、面积、户型、年代等基本因素有关以外,还与房源本身的装修程度、朝向、居住年代等有关。

所以二手房价格波动比较大。

图92004年12月市各片区存量房涨幅比较

5.市租赁行情分析

根据抉策地产研究中心出租房数据监测统计得出,2004年12月市租赁市场价格与上期相比仍然保持一定的上涨趋势,比较火热。

往年这个时期,应该是房地产租赁市场的“冷”期,但今年却没有受到季节的影响。

主要原因目前数量巨大的潜在购房者持观望态度,选择租赁房屋解决居住问题,等待新建商品房价格的下调,而目前市二手房市场的价格并不低于新建商品房的价格。

所以选择租房的人比较多,使租赁房市场保持一定的上涨趋势。

租赁市场月租金主要与出租房的房源地址,建筑年代,装修情况,以及配套设施有关。

图102004年12月市分片区普通住宅租赁均价(单位:

元/平米/月)

第二部分分物业情况分析

根据抉策地产研究中心70楼盘价格指数监测统计得2004年12月价格,其中新建商品住宅均价为4778元/平方米,新建别墅及高级公寓均价为7201元/平方米,新建商住、写字楼为7579元/平方米。

以下为分物业典型项目价格状况举例:

1.本期入选70指数的典型别墅举例(单位:

元/平方米)

楼盘名称

物业类型

2004年10月价格

2004年12月价格

立信·瑞景文华

别墅

6400

5866

水韵别墅

别墅

6600

7028

运盛·美之国花园

别墅

8333(独立)

6700(联排)

翠屏国际城

别墅

13000

13000

翰海翠庭

别墅

4200—4340

4200

爱涛漪水园

别墅

9000(独立)

6750

复地朗香

别墅

6440

6319

未来城

酒店式公寓

10000

10000

亚东名座

酒店式公寓

8200

8300

君临国际

公寓

9000

9000

10月物业指数

126

双月指数升降

3↑

本期2004年12月市别墅的分物业指数比2004年10月上升一个点,典型新建别墅价格所有所上涨,但并不是很明显,许多别墅楼盘的价格还是与上期持平,变化不是很大。

根据抉策地产研究中心数据监测统计得出2004年12月比2004年10月,新建别墅均价上涨了65元/平米,其销售均价为7201元/平方米。

由于别墅面向的主要是高端的购房者,所以本身的市场相对住宅比较小。

楼盘的在售周期也比较长,再加上国家的一些宏观调控政策,使某些品质不够全面的别墅项目的销售状况不是很好,所以本期别墅的价格上涨势头有所放慢。

2.入选70指数的典型住宅举例(单位:

元/平方米)

楼盘名称

物业类型

2004年10月价格

2004年12月价格

风情国度·尚园

住宅

5200

5200

家天下·城市桃园

住宅

7600

7600

瑞鑫·兰庭

住宅

7200

7200

顺驰·滨江奥城

住宅

6200

6150

万科·光科城市

公寓

6500

6500

金马郦城

住宅(花园洋房)

6500

6600

漫城

住宅

6300

6300

托乐嘉

住宅

3400

3550

水月淮

住宅

3600

3600

明月港湾

住宅

3480

3510

翠岛花城

住宅

5200

5200

阅城国际

住宅

4800

4800

仁恒翠竹园

住宅

5500

5700

鑫园凯旋城

住宅

5800

5700

御水湾花园

住宅

5400

5450

东郊·美树苑

住宅

6000

6200

北苑之星

住宅

4600

4600

万江新城

住宅

2580

2588

碧云山庄

住宅

2800

2700

12月物业指数

129

双月指数升降

0

本期2004年12月抉策70指数楼盘新建住宅指数为129点,较上期没有上升。

目前房地产市场价格持上涨缓慢的态势,新建住宅市场也不例外,许多楼盘都存在卖不动的情况。

销售状况也不是很好,所以许多开发商利用圣诞节和元旦这两个节期,采用各种优惠政策,来吸引消费者。

2004年12月,市住宅的均价为4778元/平方米。

比上期上涨16元/平方米。

除城中片区仍然保持较高的增长势头外,其他片区均涨幅缓慢或有轻微下跌。

3.入选70指数的典型商住、写字楼举例(单位:

元/平方米)

楼盘名称

物业类型

2004年10月价格

2004年12月价格

华荣大厦

写字楼

7300

7300

时尚空间

写字楼

7400

7400

新世纪广场

写字楼

9000

9200

新世界中心

写字楼

6800

6800

城市先锋

商住楼

7600

7600

亚东名座

商住楼

8300

8300

国际广场

写字楼

8200

8300

壹空间

商住楼

7500

7500

未来城

商住楼

10000

10000

10月份物业指数

125

双月指数升降

4↑

本期2004年12月抉策70指数楼盘新建商住、写字楼分物业指数为129点,较上期上升了4个点。

商住、写字楼与别墅一样,销售进步较长,价格较高。

至2004年12月市新建商住、写字楼的均价达7579元/平方米。

比上期增长449元/平方米。

由于近期市新增商住、写字楼供给面积较多,而且大部分都集中市中心,所以价格上涨比较明显。

4.入选70指数的典型商铺举例(单位:

元/平方米)

楼盘名称

物业类型

2004年10月价格

2004年12月价格

金浦广场

商铺

8000—10000

8000—10000

海德商厦

商铺

20000

20000

太古风情街

商铺

9300—12000

9300—12000

银河国际广场

商铺

16000—50000

16000—50000

本期2004年12月,市房地产市场商铺价格比较高,而且供应量也比较大。

所以带动了整个商铺价格的上涨,目前商铺均价已达22062元/平方米。

而且价格的波动也比较大。

与商住、写字楼一样,大部分的商铺集中在市中心,所以价格较高。

如珠江路上的未来城,其商铺均价在14000/平方米-40000/平方米之间。

第三部分典型楼盘样本片区分析

根据抉策地产研究中心楼盘数据库对本期楼盘进行的加权平均计算并分析后得出结论:

2004年12月个片区典型楼盘价格指数在原有的程度上均没有太大变化(除城中片区)12月分指数变化最大的仍为城中片区,涨幅也较大。

以下为各片区价格指数评定表及其分析:

1、2004年12月城中片区典型楼盘价格指数

表1城中片区典型楼盘价格指数评定表(单位:

元/平方米)

楼盘名称

物业类型

2004年10月价格

2004年12月价格

城市先锋

商住楼

7600

7600

金鼎湾

公寓

9200

9500

君临国际

公寓

9000

9000

家天下·城市桃园

住宅

7600

7600

汇林绿洲

住宅

7000

7300

亚东·名座

公寓

8300

8300

皇册家园

住宅

7500

7500

瑞鑫·兰庭

住宅

7200

7200

华荣大厦

写字楼

7300

7300

10月片区指数

140↑

双月指数升降

4↑

本期城中片区共选取9个典型楼盘,从2004年12月城中片区的新建商品房均价来看,达8469元/平方米,比2004年10月上涨了484元/平方米。

其房价高的原因是近期城中片区的商住、写字楼和商铺的供应量的增加以及本身住宅价格的稳定,带动了城中片区的整个新建商品房价格的上涨幅度较大。

但也有一些楼盘接近尾盘,但总体并不影响城中片区的价格。

城中片区新建商品房价格高的原因,仍然是其自身的地理位置和交通因素造成的,再加上本身楼盘的品质较高,所以仍然受到许多消费者的青睐,销售状况相对较平稳。

2、2004年12月河西片区典型楼盘价格指数

表2河西片区典型楼盘价格指数评定表

(单位:

元/平方米)

楼盘名称

物业类型

2004年10月价格

2004年12月价格

顺驰·滨江奥城

住宅

6200

6150

千峰彩翠

住宅

5600

5600

万科·光明城市

高档公寓

6500

6500

金马郦城

住宅(花园洋房)

6500

6600

曲水文华

住宅

6100

6100

云锦美地

住宅

6000

多层6500-6700

小高层6000-7000

万达华府

住宅

5800

5800

宁·千秋情缘

住宅

6800

6800

香缇丽舍

住宅

5400

5400

香缇丽舍

商铺

11000

11000

12月片区指数

134

双月指数升降

2↑

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 房地产 指数 分析 报告 001

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《曹刿论战》知识点归纳与专项阅读.docx

《曹刿论战》知识点归纳与专项阅读.docx

-

《安塞腰鼓》教学实录doc.docx

-

《传统文化的继承》同步练习5人教版必修3.docx

-

《富兰克林自传》读后感15篇.docx

-

《老龄产业发展现状问题与对策研究》.docx

-

《企业安全生产台帐》word版.docx

-

《》教案.docx

-

《公共营养师》基础部分试题及答案.docx

-

《基金科目二》试题及答案解析6.docx

-

《建筑业企业资质等级标准》建建82号.docx

-

《苦夏冯骥才》阅读答案3.docx

-

《普通化学》.docx

-

《安全标准化二级年度自评工作首次会议议程范文》.docx

-

《观刈麦范文》.docx

-

《常用文体写作》题库与答案.docx

-

《阿房宫赋》鉴赏教学实录5篇.docx

-

《蝉》教案.docx

-

《妇女维权倡议书3篇》.docx

-

《健康评估》考试试题及答案 客观题一套.docx

-

《三毛流浪记》阅读试题.docx

-

《食用菌工厂化栽培实施方案》.docx

-

《铁路机车操作规程》63页word.docx

-

《信息系统安全系统等级保护基本要求》二级三级等级保护要求比较.docx

-

《中小学德育工作指南》解读.docx

-

7古代东方国家及古希腊古罗马的学前教育可编辑修改word版.docx

-

《对幼儿行为习惯养成教育的研究》之结题报告.docx

-

《工笔人物》课程教学大纲.docx

-

《彩色的梦》教案.docx

-

《红红楼梦》31回至40回故事梗概.docx

-

《看上去很美》观后感.docx

-

《汽轮机本体检修》高级工题库完整.docx

-

《别了司徒雷登》.docx

-

《护理管理学》习题册答案.docx

-

ps 打造唯美色调.docx

-

《个人理财》相关法律知识.docx

-

《生产与运作管理》课程大作业指导书1.docx

-

《护理研究》本科教学大纲.docx

-

《数控车床编程与操作》省级精品课程.docx

-

The Country Affair 3.docx

-

《汽车检测与诊断技术》章节作业及答案.docx

-

《外国文学专题》作业形考网考形成性考核国家开放大学电大本科.docx

-

Unit8 Keep the water clean 新译林英语二年级下册2B精品集体备课单元教案.docx

-

《小学数学生活化教学实践和设计研究》课题开题报告.docx

-

《正常人体解剖学》教学大纲.docx

-

VDSL2.docx

-

《药学专业知识一》试题含答案七.docx

-

word完整版人教版九年级化学物质构成的奥秘知识点+练习推荐文档.docx

-

01工程管理指导书样本万科四季花城.docx

-

《祝福》教案.docx

-

XXXX酒店创业计划书.docx

-

1号附件咸创先发11号领导点评.docx