手机射频行业深度研究报告推荐.docx

手机射频行业深度研究报告推荐.docx

- 文档编号:15916990

- 上传时间:2023-07-09

- 格式:DOCX

- 页数:21

- 大小:3.22MB

手机射频行业深度研究报告推荐.docx

《手机射频行业深度研究报告推荐.docx》由会员分享,可在线阅读,更多相关《手机射频行业深度研究报告推荐.docx(21页珍藏版)》请在冰点文库上搜索。

手机射频行业深度研究报告推荐

手机射频行业深度研究报告

一、5G时代已经来临,射频前端率先受益

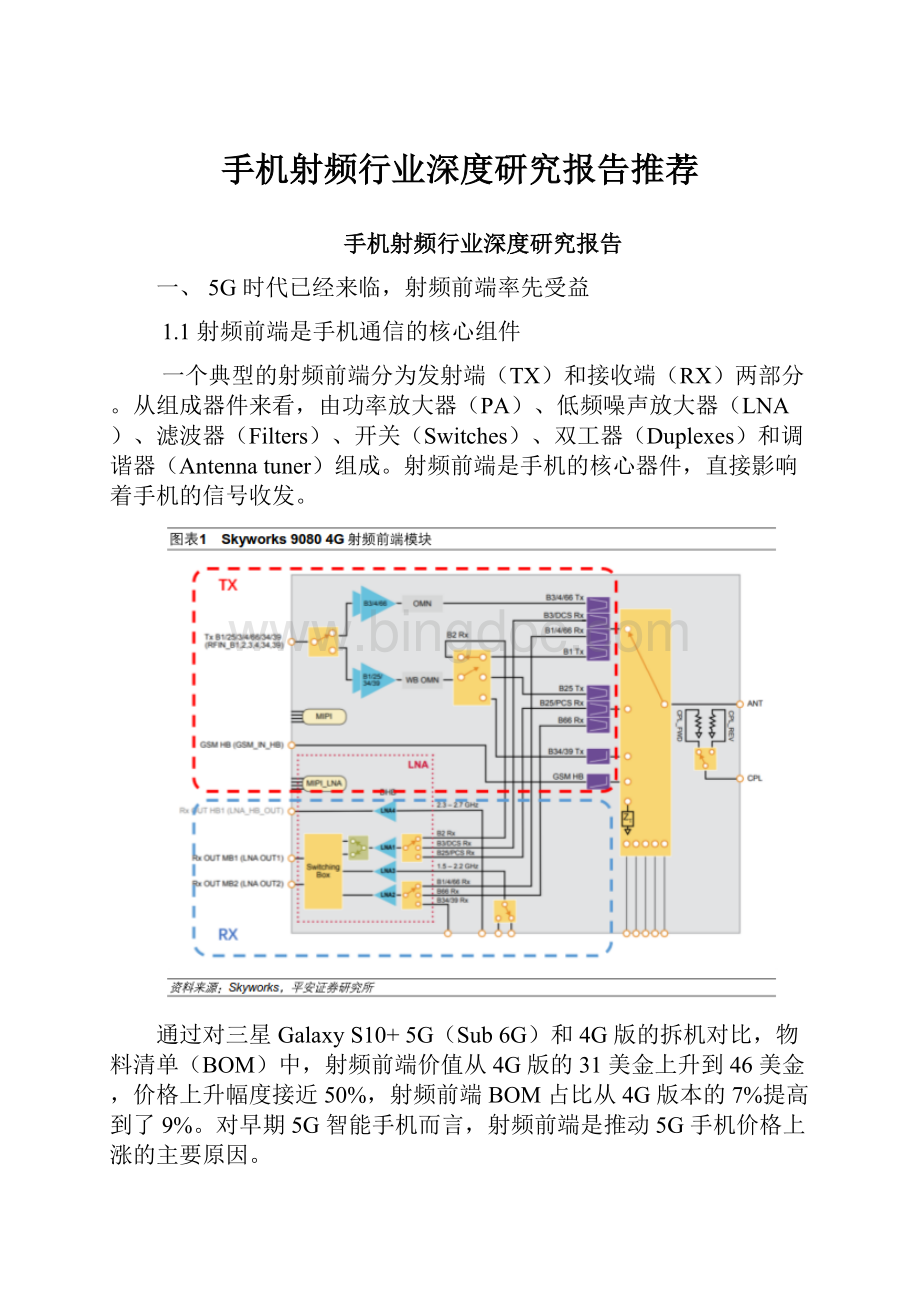

1.1射频前端是手机通信的核心组件

一个典型的射频前端分为发射端(TX)和接收端(RX)两部分。

从组成器件来看,由功率放大器(PA)、低频噪声放大器(LNA)、滤波器(Filters)、开关(Switches)、双工器(Duplexes)和调谐器(Antennatuner)组成。

射频前端是手机的核心器件,直接影响着手机的信号收发。

通过对三星GalaxyS10+5G(Sub6G)和4G版的拆机对比,物料清单(BOM)中,射频前端价值从4G版的31美金上升到46美金,价格上升幅度接近50%,射频前端BOM占比从4G版本的7%提高到了9%。

对早期5G智能手机而言,射频前端是推动5G手机价格上涨的主要原因。

预计5G发展到成熟阶段,全网通的手机射频前端的Filters数量会从70余个增为100余个,Switches数量会亦由10余个增为超过30个,使得最终射频模组的成本持续增加。

从2G时代的约3美元,增加到3G时代的8美元、4G时代的28美元,预计在5G时代,射频模组的成本会超过40美元。

根据Yole数据,2018年全球射频前端市场规模150亿美元。

根据图2,5G射频前端物料成本从28美元提升到40美元,假设2020年5G手机出货量占比为13%来测算,2020年射频前端市场规模可能会达到160亿美元。

我们认为,高集成度、一体化是射频前端产品的核心竞争力,拥有全线技术工艺能力的供应商会占据大部分市场,单一器件的供应商市场竞争力会在5G时代逐渐降低。

1.25G手机频段增加,射频前端复杂度提高

1.2.1通信频段数量从4G时代开始迅速增加

通信技术从2G发展到5G,手机射频前端最大的变化在于支持的频段增加。

2G时代,通信制式只有GSM和CDMA两种,射频前端采用分立器件模式,手机支持的频段不超过5个;3G时代,由于手机需要向下兼容2G制式,多模的概念产生了,手机支持的频段最多可达9个;4G时代的全网通手机所能够支持的频段数量猛增到37个。

1.2.2频带重耕的难度较大是Sub6G与毫米波并存的主要原因进入5G时代,3GPP把5G频谱分为两个FR(FrequencyRange,频率范围),分别是FR1和FR2。

FR1的频率范围是450MHz到6GHz,为Sub6GHz(6GHz以下频段)。

FR2的频率范围是24GHz到52GHz,为毫米波(mmWave)。

从已分配的5G频谱来看,目前全球的5G部署分为Sub6G和毫米波两大阵营。

以中国、欧洲运营商为代表的阵营主要采用Sub6GHz,3.5GHz产业链相对成熟,发展进度比较快,更低频、更经济,所需基站密度更低,资本支出相对更小。

美国运营商目前的部署计划主要集中在24GHz-28GHz毫米波端,毫米波段的大带宽可以支持更高的上下行速率,但是所需基站的密度更大,对资本支出带来一定压力。

5G频谱之所以出现Sub6G和毫米波分化,主要由于早期各国频段规划步伐的不统一:

美国的Sub6G频段大部分用于军事、航天,频带重耕的难度非常大。

为了不影响5G部署进度,索性跨过Sub6G,直接迈入毫米波段。

但是由于毫米波段穿透性差、传播距离短、雨衰严重等物理特性影响,大规模商用的难度较高,因此这也是美国在5G时代落后于中国、欧洲的主要原因。

1.2.3CA和MIMO技术为射频前端带来挑战载波聚合(CA)是将2个或更多的载波(CC)聚合在一起以支持更大的传输带宽(最大为100MHz)。

载波聚合中的多个频段无线信号可能会相互干扰。

既要确保在多工器(multiplexer)中每个频段的滤波器能够协同工作,又要保证发送和接收路径之间拥有足够的交叉隔离,对射频前端中的开关和滤波器设计带来了挑战。

MIMO技术可以使用多个收发天线来提高手机的传输速度、提升手机信号质量。

天线数量的增加要求射频前端增加信号通路数量和提高通路复用能力。

4G时代,手机最多支持4x4MIMO,而到了5G时代,8x8MIMO变得普遍,随着并行收发器通道数目的增加,射频电路的复杂性和功耗也相应升高,这对射频开关的设计提出了挑战。

1.3手机基带芯片的进步,促进射频前端集成化

射频前端的发展自始至终围绕着基带芯片的进步,从4G时代开始,高通推出MDM9615“五模十频”基带使得一部手机可以在全球几乎任何网络中使用,从而促进了射频龙头厂商推出集成化度更高的射频前端产品,这一趋势在5G时代得到了延续;从2G到5G,射频前端经历了从分立器件到FEMiD,再到PAMiD的演变,整个射频前端的集成化趋势愈加明显。

FEMiD(FrontEndModulesintegratedDuplexers)FEMiD指把滤波器组、开关组和双工器通过SIP封装在一枚芯片中。

FEMiD最早出现在3G时代是由于3G手机第一次有了多模多频段(MMMB)的需求,当时主导FEMiD市场的是以Murata和TDK为代表的无源器件厂商,它们把开关器件和多个频段的滤波器集成到一枚芯片当中打包出售,一方面为手机厂商降低设计和采购难度,另一方面也能够为自身带来更高的利润。

事实上从3G时代开始,整个RF前端方案的进化都是围绕多模多频段进行的。

从技术的角度看,FEMiD的实现难度并不高。

当时的主流PA供应商诸如Skyworks、Renesas、Avago(Broadcom)在自身缺乏无源器件工艺的情况下无意涉足这样一个领域。

PAMid(PowerAmplifierModulesintegratedDuplexers)PAMiD把PA和FEM一起打包封装,使得射频前端的集成度再一次提高。

PAMiD相对于FEMiD来说,有两大优势:

一方面通过小尺寸集总元件进行匹配,提高集成度集成度,节省手机PCB面积;另一方面,PA的输出匹配是整个射频前端设计最繁琐的步骤,PAMiD的出现使得PA的输出匹配工作由RF器件供应商承担。

对于手机厂商(OEM)来说,PAMiD的出现让射频前端从以前一个复杂的系统工程变成了简单的搭积木工作,手机厂商只需要根据设计规划,采购相应频段的PAMiD模块,这样一来,射频前端的设计难度大大降低。

射频前端主线的是从无源集成到有源集成射频前端发展的主线是从FEMiD(无源器件集成)迈向PAMiD(有源+无源器件集成)的过程。

PAMiD虽然集成度高,节省手机PCB空间,但支持多频段+CA+MIMO的PAMiD成本高昂,一般手机厂商难以承受。

目前主要是苹果这样出货量大且SKU较少的高端品牌采用。

对于其他大部分手机厂商来说,根据不同机型搭配不同的射频方案,才是更为合理的选择。

目前射频前端厂商推出的产品种类众多,OEM厂商可以根据不同需求选择搭配。

尽管射频前端集成化是大势所趋,但由于低端手机的庞大出货量,低集成度模组之间互相搭配的解决方案在短期内仍然会继续存在。

1.4行业集中度进一步提高,国产进入快速发展阶段

目前射频前端市场主要由Skyworks、Broadcom、Qorvo、Murata四大IDM厂商垄断,因IDM具有各种射频元件的完整制造技术与整合能力,可以提供射频前端整体解决方案,受到手机OEM厂商的青睐。

降低了开发难度。

1.4.1无源器件厂商与有源器件厂商并购整合

4G商用后,3G时代无源器件厂商主导的FEMiD时代一去不返,2011年Murata通过收购Renesas的PA部门成为PAMiD供应商,2014年RFMD与TriQuint合并成立了Qorvo,2016年Skyworks收购了松下的合资公司获得了高性能滤波器技术。

射频行业并购整合的原因主要有:

一、高通“五模十频”基带的推出让智能手机进入了全网通时代,从而促进了多频段射频的需求;二、智能手机的轻薄化趋势压缩了PCB板面积,传统低集成度的设计方案对于捉襟见肘PCB空间来说太过奢侈。

1.4.2手机芯片厂商布局射频前端,国产射频进步快速发展阶段2014年高通收购BlackSand获得PA技术,2016年与TDK成立合资公司RF360,获取了滤波器技术;国内基带芯片商展讯(现紫光展锐)2014年收购锐迪科,进入射频前端产业;2017年MTK收购射频PA供应商络达。

手机芯片厂商布局射频前端的最大优势就是可以跟其他芯片捆绑销售。

能够提供从AP到基带、电源管理、射频前端完整手机芯片解决方案对于手机芯片商来说,将很大程度提高自身的行业话语权。

另外,在最新推出的MATE20X5G版拆解中已经可以看到多款海思射频前端芯片:

Hi6D03(MB/HBPAM)、Hi6365(RFTransceiver)、Hi6H11(LNA/RFswitch)、Hi6H12(LNA/RFswitch)和Hi6526(PMIC)。

尽管目前海思射频前端芯片集成度不高,但是可以看出华为近年在减少美国供应商依赖方面的努力,预计未来华为手机采用海思自研的芯片会更多,集成度也有望进一步提高。

海思有望成为未来国内射频前端领域的龙头,与国外射频巨头竞争。

目前射频前端市场的主要参与者有四类,一是以IDM模式为主的老牌射频方案巨头,有Skyworks、Qorvo、Murata和Avago(Broadcom)四家;二是以Fabless模式为主的设计公司供应商,其中高通、海思、MTK、紫光展锐近年来发展速度较快,有望上升至第一梯队;第三梯队为拥有部分射频产品,暂无整体解决方案;四是化合物半导体领域晶圆代工。

国产射频前端方面,伴随着国产手机品牌的崛起,海思、紫光展锐已经在部分产品实现进口替代;卓胜微、汉天下、唯捷创芯拥有关键技术,并且打入知名手机品牌供应链。

二、5G时代天线行业机遇与挑战并存

2.1MassiveMIMO与全面屏提高天线设计难度

智能手机天线是多根特定长度的金属导线,天线长度与载波频率成正比。

从2G到5G,由于通信载波频率的变化,手机天线形态和材质发生了很大变化:

从金属冲压件、金属边框、FPC、LCP、LDS到Aip、AiM等变革,手机天线的不断变化体现了材料工艺与加工技术的升级。

MIMO技术的普及使得智能手机天线数量提升,从4G早期的2×2到旗舰机采用的4×4方案,5G时代智能手机会有8×8甚至更多天线出现。

另一方面,全面屏手机的出现给天线设计带来了挑战,屏占比越大,留给天线的空间越小。

从16:

9的屏幕,到18:

9甚至更大比例的屏幕,留给天线的空间大概只有3-5毫米甚至更窄。

摆放天线的位置受限,天线的净空区缩小,会使得天线的全向通信性能很差,也使得天线的设计难度提升。

2.2LDS与FPC仍是Sub6G

手机主流方案FPC天线FPC天线大规模出现在3G时代,目前在部分4G机型上仍可看到。

FPC天线是由绝缘基材和导电层制成。

通常使用铜箔作为导体电路材料,PI膜作为电路绝缘基材,PI膜和环氧树脂粘合剂作为保护和隔离电路的覆盖层。

LCP/MPI天线传统FPC基材主要是PI。

由于PI的介电常数和介质损耗较大,信号损益在高频段下表现较差。

大部分4G高端手机已经放弃采用FPC作为天线材料,LCP和MPI两种材料进入了我们的视野。

LCP(LiquidCrystalPolyester)是80年代初期发展起来的一种新型高性能工程塑料,作为天线首次出现在苹果iPhoneX/8/8Plus中,LCP虽然优质,但制作工艺复杂,成本高,目前LCP材料的供应商为日本的Murata,供应商较为单一,手机厂商议价能力较低。

MPI(ModifiedPI)是一种改进配方的聚酰亚胺天线,性能和成本介于FPC和LCP之间。

根据产业链消息,苹果或在今年Q3发布的新产品中部分采用MPI材质的天线来降低成本,我们认为,LCP/MPI材料将在5G时代逐步取代PI基材,成为集成连接线及部分天线功能的新型软板材料。

LDS天线在4G手机时代,天线频段增多,手机内部空间进一步压缩紧凑,很难找到一大块平整的平面给天线。

LDS技术(Laser-Direct-structuring)是利用激光镭射直接在手机结构件上镀成金属天线形状。

LDS技术将天线镭射在手机外壳上,避免了手机内部元器件的电磁干扰,保证了手机的信号。

同时也增强了手机的空间的利用率,让智能手机的机身能够达到一定程度的纤薄。

LDS天线在5GSub6G阶段仍将继续作为主流的天线工艺,目前市面上已推出的三星GalaxyS10+5G和华为Mate20X5G均采用LDS天线。

2.3毫米波或挑战传统天线行业AiP(AntenainPackage)

5G时代,毫米波的引入可以使天线尺寸做到更小,从而直接封装到射频前端芯片当中。

高通2018年推出的QTM052射频前端模组整合了PA、滤波器组、电源管理芯片以及毫米波天线阵列。

狭长的芯片形状便于嵌入手机边框,三星GalaxyS105G成为采用该方案的首款手机。

Aip方式虽然仅用于毫米波通信,但这是手机射频的又一次革新,对传统天线厂商来说可能意味着价值链的重新分配。

三、5G建设提速,智能手机出货即将迎来拐点

3.1运营商5G建设持续加速,资本开支超预期

2019年8月8日,中国移动发布2019年上半年业绩报告,公司预计全年资本开支不超过1660亿元,其中5G投资计划为240亿元。

预计2019年底全年建设完成5万个基站,初步覆盖50个城市,和年初计划相比数量有提升。

中国联通2019年预计资本开支580亿元,其中5G投资为60亿-80亿元,并计划2019年底在7个特大城市、33个大城市提供5G网络覆盖。

另外,中国电信2019年资本开支预算为780亿元,5G投资预算为90亿元,初期拟将在40多个城市以NSA/SA组网方式推出5G服务。

预计2019年国内三大运营商在5G投资预算为400亿元,超越年初预计的300亿元。

整体来看,运营商资本投入在2018年大幅下滑,反映了4G建设后期在通信网络无线侧下游需求的乏力。

2019年整体资本开支计划止跌回升的背景下,5G投入提速利好整个智能手机产业链。

3.25G基带准备就绪,预计5G手机2020年出货量达到2亿部

5G基带方面,截止2019年Q3,高通X55、海思巴龙5000和三星Exynos5100均已具备商用能力。

海思、三星基带供货自家品牌。

2019年8月,华为正式发售了搭载巴龙5100基带的5G手机Mate20X,三星也分别在韩国和美国推出了支持Sub6G和毫米波的GalyxyS105G,其中高通X55客户有小米、OPPO、VIVO等,预计2020Q2开始出货。

三款基带均符合3GPPR15标准,支持5G独立组网和非独立组网场景,并且支持Sub6G和毫米波频段。

5G基带已具备商用能力,为5G手机大规模出货铺平了道路。

根据产业调研,预计2020年苹果5G手机会在2020年Q3发布,Q4出货,第四季度销量通常在7000万-8000万台之间;华为受禁令影响,主要市场在国内,明年发布2款5G高端手机,按照高端机占华为全部机型销量的30%来算,预计全年销量5000万台-6000万台之间;三星手机2020年销量预计在3亿台,按照5G手机销量占全部机型的20%估算,预计全年销量6000万台;小米、OPPO、VIVO主要集中在中低端市场,5G手机销量预测在3000万台,因此我们预计2020年5G手机出货量有望超过2亿部。

智能手机市场将在2020年迎来5G第一波换机潮,5G通讯为射频器件行业带来新的增长机遇。

四、投资建议

5G时代射频前端变革最大,受益首当其冲。

从全球范围来看,我们认为4G时代的四巨头Skyworks、Qorvo、Murata和Avago(Broadcom)最先受益,有望继续保持领跑。

同时重点关注切入射频前端的基带芯片厂商:

高通、海思(未上市)、MTK、紫光展锐(未上市)。

国内来看,推荐射频开关、LNA龙头卓胜微,手机天线供应商信维通信、硕贝德、立讯精密;以及滤波器、电感龙头麦捷科技。

推荐:

信维通信(300136)——国内天线龙头国内天线龙头,产品包括手机、基站天线/GPS/WIFI/手机电视/无线网卡/AP天线等。

公司积极围绕射频技术为核心,一方面不断夯实自身产品研发与制造能力;另一方面拓展高性能射频连接器及为解决整机EMC/EMI的精密五金部件、LDS产品、音频产品及音/射频模组等,新材料天线零部件如NFC、无线充电、无线支付模组等新品已批量交货。

硕贝德(300322)——终端天线龙头天线业务一直以来是公司的核心业务,消费电子端,获得了华为多个机型手机天线订单,其他国际主流品牌手机厂商如三星、OPPO的市场份额也逐步提升;NB产品线表现出色,在联想的市场份额保持稳步增长,获得了DELL高阶商务机种的重大项目;无线充产品拿到了三星、Mophie等国际知名厂商的供应商资格,并开始了量产出货。

立讯精密(002475)——精密制造巨头国内精密制造巨头,拥有连接器、声学、天线、马达、无线充电等诸多产品线,多类产品切入苹果供应链。

公司近年积极切入射频行业,在天线领域斩获华为、苹果等一线大牌订单。

5G来临之际,公司LCP天线产品的渗透率不断提升,公司消费电子业务有望继续保持高速增长。

顺络电子(002138)——电感龙头,打入Sky供应链公司电感类产品客户开拓进展顺利,新增国际大客户订单,产品系列扩展及新客户份额有进一步提升空间。

未来随着5G商用及IOT普及,射频前端集成度的提高也将带来电感价值量的上升。

电感方面,公司已具备01005尺寸高Q特性射频电感量产能力,公司的产品线也能够满足市场的需求,未来有望享受行业爆发红利。

另外,公司2018年完成了用于5G通讯设备的介质滤波器、耦合器、LTCC滤波器等产品的原型样品研发,部分产品获得了关键性大客户的认证。

麦捷科技(300319)——SAW滤波器及片式LTCC射频元器件龙头国内功率电感、SAW滤波器及片式LTCC射频元器件龙头。

公司产品广泛用于通讯、消费电子、军工电子、计算机、互联网应用产品、LED照明、汽车电子、工业设备等领域。

公司的主要客户为中兴、华为、联想、小米、冠捷、TCL、长虹、酷派、魅族、康佳等国内一流企业。

建议关注:

卓胜微(300782)——国内射频开关、LNA领先者公司2012年成立,是国内智能手机射频开关、射频低噪声放大器的领先品牌,目前SAW有小批量出货。

公司的射频前端产品已进入三星、小米、华为等终端厂商供应链。

根据2019年上半年业绩预告,公司实现归属于公司股东的净利润为1.48亿元-1.55亿元,较上年同期上升112.59%-122.64%。

预计19年公司业绩有望实现较大增长。

五、风险提示

射频前端行业细分产品众多,进入门槛较高。

从全球市场射频龙头市场份额较高,国内射频前端企业处于快速发展阶段,面临国际巨头市占率进一步提升和国内同行价格竞争的双重压力。

1.5G网络部署不及预期:

预计全球主要国家和地区在2020年实现5G商用,但5G部署成本较高,部署进度可能低于预期。

导致5G手机的市场需求延后。

2.射频前端市场集中度较高:

射频前端市场属于模拟电子领域,专利和技术壁垒较高,短时间难以突破。

加之客户黏性较强,国内厂商目前难以推出可与国际大厂竞争的全套方案,未来在5G射频前端集成度进一步提升的情况下面临市场份额丢失的风险。

3.中美、日韩贸易摩擦影响消费电子供给:

中国和韩国是全球最大的两个消费电子产地,中美、日韩贸易冲突可能影响全球消费电子供应链稳定。

4.宏观经济下行压力短期难以消除,消费电子需求不及预期:

2019年,受到美国经济下行和中国经济增速放缓的影响,预计全球GDP增速将继续下降。

受到宏观经济下行影响,全球消费电子需求不达预期。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 手机 射频 行业 深度 研究 报告 推荐

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《曹刿论战》知识点归纳与专项阅读.docx

《曹刿论战》知识点归纳与专项阅读.docx

-

《安塞腰鼓》教学实录doc.docx

-

《传统文化的继承》同步练习5人教版必修3.docx

-

《富兰克林自传》读后感15篇.docx

-

《老龄产业发展现状问题与对策研究》.docx

-

《企业安全生产台帐》word版.docx

-

《》教案.docx

-

《公共营养师》基础部分试题及答案.docx

-

《基金科目二》试题及答案解析6.docx

-

《建筑业企业资质等级标准》建建82号.docx

-

《苦夏冯骥才》阅读答案3.docx

-

《普通化学》.docx

-

《安全标准化二级年度自评工作首次会议议程范文》.docx

-

《观刈麦范文》.docx

-

《常用文体写作》题库与答案.docx

-

《阿房宫赋》鉴赏教学实录5篇.docx

-

《蝉》教案.docx

-

《妇女维权倡议书3篇》.docx

-

《健康评估》考试试题及答案 客观题一套.docx

-

《三毛流浪记》阅读试题.docx

-

《食用菌工厂化栽培实施方案》.docx

-

《铁路机车操作规程》63页word.docx

-

《信息系统安全系统等级保护基本要求》二级三级等级保护要求比较.docx

-

《中小学德育工作指南》解读.docx

-

7古代东方国家及古希腊古罗马的学前教育可编辑修改word版.docx

-

《对幼儿行为习惯养成教育的研究》之结题报告.docx

-

《工笔人物》课程教学大纲.docx

-

《彩色的梦》教案.docx

-

《红红楼梦》31回至40回故事梗概.docx

-

《看上去很美》观后感.docx

-

《汽轮机本体检修》高级工题库完整.docx

-

《别了司徒雷登》.docx

-

安庆市国民经济和社会发展统计公报 (2).doc

-

门冬胰岛素注射液 说明书.docx

-

成人高考专升本考试政治试题及答案.doc

-

天随人愿一.docx

-

描述拥抱初二作文600字.docx

-

描写人的作文500字10篇.docx

-

铜梁学习考察心得体会.docx

-

统计软件常见问题总结.docx

-

图形找规律专项练习60题有问题详解.docx

-

土木工程安全现状分析的研究.docx

-

历史ⅱ学案第六单元第16讲古代商业的发展和经济政策.docx

-

利用74LS175制作的八路抢答器.docx

-

书记在水务农机调研大会讲话与书记在水文经济工作会发言汇编.docx

-

数据结构实验3串和数组.docx

-

辽宁单招数学仿真模拟试题.docx

-

数学小学一年级第一学期13单元知识点归纳及单元测验试题.docx

-

临时工聘用合同协议书完整版.docx

-

领导就职演讲稿.docx

-

硫磺烟气排放专题.docx