工作底稿在建工程.docx

工作底稿在建工程.docx

- 文档编号:17136795

- 上传时间:2023-07-22

- 格式:DOCX

- 页数:15

- 大小:21.66KB

工作底稿在建工程.docx

《工作底稿在建工程.docx》由会员分享,可在线阅读,更多相关《工作底稿在建工程.docx(15页珍藏版)》请在冰点文库上搜索。

工作底稿在建工程

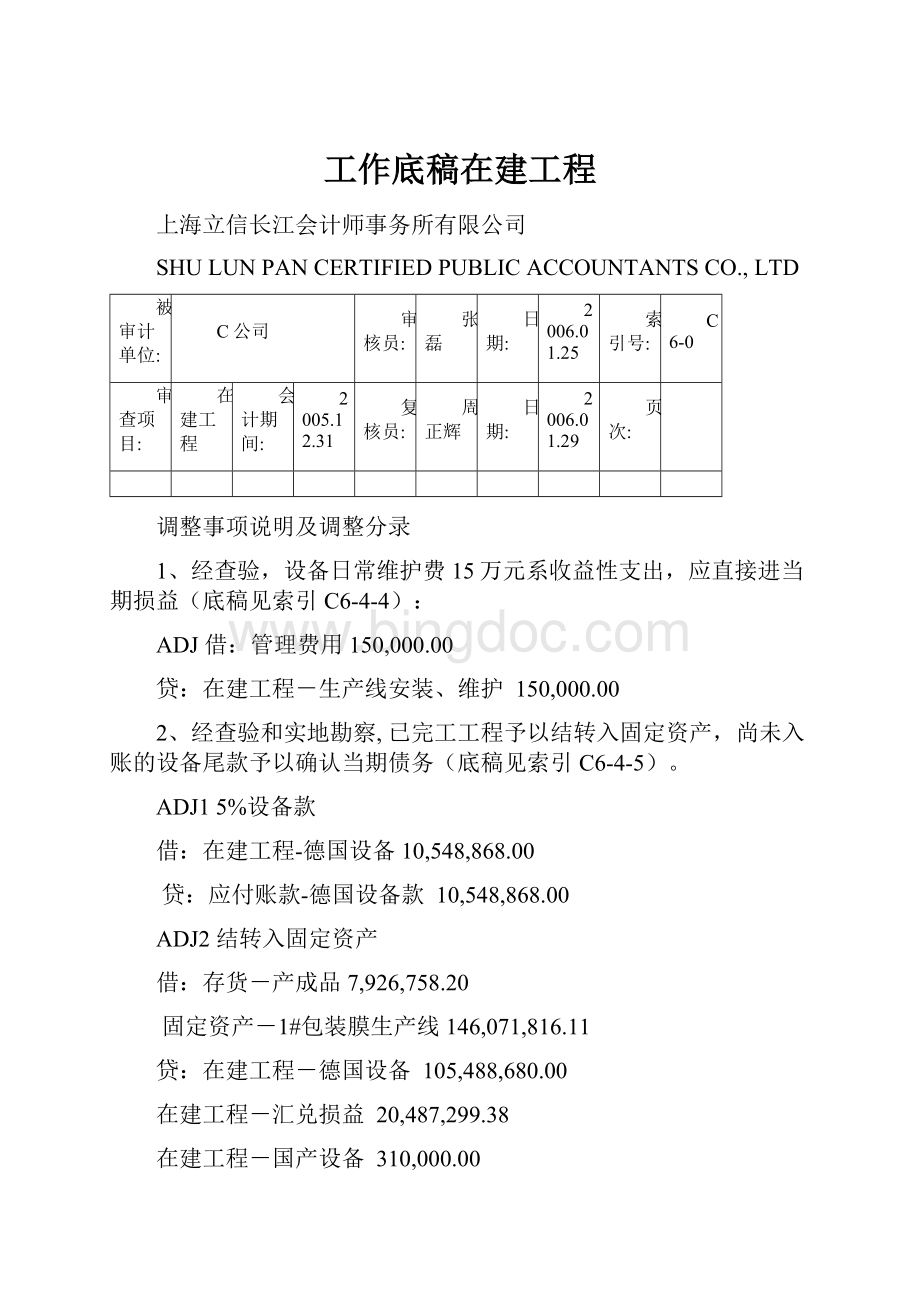

上海立信长江会计师事务所有限公司

SHULUNPANCERTIFIEDPUBLICACCOUNTANTSCO.,LTD

被审计单位:

C公司

审核员:

张磊

日期:

2006.01.25

索引号:

C6-0

审查项目:

在建工程

会计期间:

2005.12.31

复核员:

周正辉

日期:

2006.01.29

页次:

调整事项说明及调整分录

1、经查验,设备日常维护费15万元系收益性支出,应直接进当期损益(底稿见索引C6-4-4):

ADJ借:

管理费用150,000.00

贷:

在建工程-生产线安装、维护150,000.00

2、经查验和实地勘察,已完工工程予以结转入固定资产,尚未入账的设备尾款予以确认当期债务(底稿见索引C6-4-5)。

ADJ15%设备款

借:

在建工程-德国设备10,548,868.00

贷:

应付账款-德国设备款10,548,868.00

ADJ2结转入固定资产

借:

存货-产成品7,926,758.20

固定资产-1#包装膜生产线146,071,816.11

贷:

在建工程-德国设备105,488,680.00

在建工程-汇兑损益20,487,299.38

在建工程-国产设备310,000.00

在建工程-设备安装基础388,422.80

在建工程-设备安装575,000.00

在建工程-1#生产线试生产26,749,172.13

ADJ311-12月折旧予以补提

借:

管理费用1,270,764.52

贷:

累计折旧1,270,764.52

3、经查验,新建车间少计提7个月折旧,应予补提(底稿见索引C6-4-2)。

ADJ借:

管理费用370,520.78

贷:

累计折旧370,520.78

审计结论:

在建工程审定数127,074,402.18元予以确认。

“在建工程”问询记录

被审计单位:

C公司编制人:

张磊索引:

C6-2-1

时间:

2006年1月25日地点:

C公司508会议室

参加人员:

A公司:

财务总监、项目总负责人

会计师事务所:

周正辉、张磊

问询记录:

张问:

我们想了解一下贵公司有关今年在建工程的情况。

项目总负责:

车间的房屋去年底完工,今年1月份验收合格;设备基础全部已经完成,1#生产线已经在6月份投入试生产;2#生产线安装了一部分设备,主要是有2台辅助设备型号错了,德国重新发货过来,前天刚刚运到。

张问:

请把进度报告给我们看看。

项目总负责:

可以。

张问:

那资金使用情况呢?

财务总监:

上年你们已经审计过了,今年没什么变化。

资金的划拨还是由项目总负责人核定进度和总工作量以后,再由总经理和董事长在募集资金总额度内审批。

张问:

有没有将募集资金用到其他用途?

财务总监:

没有。

每季度由财务汇总资金使用情况,经项目总负责人确认后,报总经理。

还有独立董事签字确认的。

张问:

本年减少是结转到“固定资产”了吗?

财务总监:

“房屋”是,“1#试生产”是1#生产线试生产按规定直接冲减“在建工程”。

张问:

工程决算审价报告出来了吗?

财务总监:

车间房屋、设备基础的都已经有了,并且办理过工程价款结算了。

张问:

仓库修理是怎么回事?

财务总监:

屋顶漏水,进行修补。

周、张:

好,非常感谢!

参与谈话人(签名):

C公司项目总负责:

会计师事务所:

周正辉

C公司财务总监:

张磊

2006年1月25日2006年1月25日

上海立信长江会计师事务所有限公司

SHULUNPANCERTIFIEDPUBLICACCOUNTANTSCO.,LTD

被审计单位:

C公司

审核员:

张磊

日期:

2006.01.25

索引号:

C6-2-2

审查项目:

在建工程

会计期间:

2005.12.31

复核员:

周正辉

日期:

2006.01.29

页次:

“在建工程”相关资料的收集和问询情况核实记录

查验说明:

1、经查阅季度工程资金使用情况报告,与问询所得情况相符(季度工程资金使用报告复印件见索引C6-2-2-1~C6-2-2-X)。

2、经查阅:

(1)车间厂房:

工程审价报告总价7,344,945.31元人民币(工程决算审价报告复印件见索引C6-2-3-1~C6-2-3-X);

结算清单:

2004年已付6,070,917.26元,余款1,274,028.05元,按合同留5%维修费,实际留整数367,000.00元,余款以支票支付(工程价款结算清单复印件见索引C6-2-4);

验收报告:

2005年1月28日验收合格(验收报告复印件见索引C6-2-5)。

(2)进口设备

合同总价2068欧元,上年已累计支付95%,尚余5%尾款在安装调试完毕时支付(合同见长期档案索引)。

(3)国产设备:

新龙制冷空调

合同总价62万元人民币,2004年已付34.70万元(合同见长期档案索引)。

(4)1#生产线试生产:

经核对成本计算单和入库单,6-12月试生产共耗用成本47,423,002.38元,完工数量2,823,425公斤;

经核对出库单,6-12月试生产共销售20,67,3830.25元,销售数量1,989,029.4公斤;

年末库存数量834,395.6公斤。

上海立信长江会计师事务所有限公司

SHULUNPANCERTIFIEDPUBLICACCOUNTANTSCO.,LTD

被审计单位:

C公司

审核员:

张磊

日期:

2006.01.25

索引号:

C6-2-3

审查项目:

在建工程

会计期间:

2005.12.31

复核员:

周正辉

日期:

2006.01.29

页次:

“在建工程”相关资料的收集和问询情况核实记录

(5)生产线安装、维护:

1#、2#生产线安装合同总包价为115万元(安装合同见长期档案索引);

2#生产线安装工程进度报告,截止年末完成进度为85%(工程进度报告见索引C6-2-8)。

补充合同,1#生产线自2005年6月1日起维护2年,每年维护费30万元,每半年支付一次(补充合同复印件见索引C6-2-9-1~C6-2-9-X)。

经抽查在建工程增加和减少的记账凭证,确认授权审批手续、合同履行情况基本与以前收集的内控制度和本期问询所得情况相符(查验记录见索引C6-4-1~C6-4-6)。

3、经实地观察、盘点,账实相符(观察盘点记录见索引C6-3-1~C6-3-2)。

审计结论:

C公司关于在建工程的问询情况基本属实,初步判断相关的内控执行情况良好,可以信赖。

索引号:

C6-3-1

页次:

在建工程观察盘点实地监盘备忘录

单位名称:

C公司

一、结算日期:

2005年12月31日

盘点日期:

2006年1月25日

二、在建工程观察盘点情况说明:

在建工程负责人:

陈浩

在建工程记帐员:

赵枚

未安装设备保管员:

黄倩

对2005年12月31日的账面在建工程进行全面观察盘点。

盘点情况说明如下:

(一)总体分布:

设备均在车间里。

(二)具体盘点结果:

经现场勘察:

1、车间房屋已经投入使用,东外墙右下方有一块铭牌,刻着:

“2006年1月竣工”字样。

2、设备都在车间内:

(1)1条生产线正在生产包装膜;

(2)1条生产线的18个设备基础均已完工,其中15个上安装了设备,有3个设备基础上未见安装设备。

3、还有2个集装箱尚未拆封,箱外挂着吊牌、海关报关单、商检局价值鉴定书、验收单。

具体详见“在建工程观察盘点清单”(见索引C6-3-2)。

在建工程负责人对公司的在建工程情况非常熟悉。

三、观察盘点参加人员:

监盘人员(立信长江事务所)会计师:

张磊

盘点负责人:

陈浩

盘点人员:

陈浩、黄倩

上述人员在观察盘点过程中,自始至终未离开现场。

四、盘点进行中的工作:

1.观察盘点从10点开始,共分1个盘点小组,每个小组3人;

2.核对在建工程账面与实物数结存数量是否相符?

相符√;不相符。

(在相关内容后打√)

其中:

在建工程盘盈金额/元;

在建工程产盘亏金额/元;

3.a.确定抽查比例:

抽查样本金额:

270,674,108.49,抽查比例:

100%;

b.确定实盘比例:

实盘金额:

270,674,108.49,实盘比例:

100%;

c.盘点正确率:

100%。

4.盘点结束,索取《观察盘点清单》

五、盘点结束后的工作:

1.请参加盘点人员在《在建工程观察盘点清单》上签字。

六、对盘点的评价:

1.在建工程管理人员对在建工程很熟悉;

2.盘点工作及复盘工作很认真;

3.对会计师需要的资料很配合。

监盘人员签名:

张磊

复核人员签名:

周正辉

上海立信长江会计师事务所有限公司

SHULUNPANCERTIFIEDPUBLICACCOUNTANTSCO.,LTD

被审计单位:

C公司

审核员:

张磊

日期:

2006.01.26

索引号:

C6-4-1

审查项目:

在建工程

会计期间:

2005.12.31

复核员:

周正辉

日期:

2006.01.29

页次:

在建工程发生额查验记录

抽查目的:

确认其原始凭证的齐备性,以及会计处理的正确性。

样本的选取:

金额200,000.00元的以上的新增在建工程,以及本期转出的在建工程。

(一)车间

测试12005-6-13银行12#工程价款结算计1,274,028.05元

借:

在建工程1,274,028.05

贷:

银行存款-工行907,028.05

其他应付款-工程维修费-XX建筑安装有限公司367,000.00

附:

①建筑安装发票(已审核)

②结算清单

③暂扣维修费收据

④支票存根(收款人:

XX建筑安装有限公司)

⑤工程(设备)款支付申请表(总经理和董事长批注“同意支付”)

检查结果:

1、原始凭证齐全、内容相符;2、审批手续符合公司规定;3、会计处理正确。

经与“其他应付款”审计人员核实,XX建筑安装有限公司的工程款结算情况,已收到回函,确认数据正确。

审计意见:

予以确认。

测试22005-8-25银行2#付权证登记费等杂费计451,427.80元

借:

在建工程451,427.80

贷:

银行存款-工行451,427.80

附:

①发票(已审核)

②支票存根(收款人:

X市房产登记交易中心)

③工程(设备)款支付申请表(总经理和董事长批注“同意支付”)

检查结果:

同“测试1”。

审计意见:

予以确认。

上海立信长江会计师事务所有限公司

SHULUNPANCERTIFIEDPUBLICACCOUNTANTSCO.,LTD

被审计单位:

C公司

审核员:

张磊

日期:

2006.01.26

索引号:

C6-4-2

审查项目:

在建工程

会计期间:

2005.12.31

复核员:

周正辉

日期:

2006.01.29

页次:

在建工程发生额查验记录

测试32005-8-30转账2#结转已完工交付使用的房屋计20,058,269.21元

借:

固定资产20,058,269.21

贷:

在建工程20,058,269.21

检查结果:

1、原始凭证齐全、内容相符;

2、审批手续符合公司规定;

3、经与“固定资产”审计人员核对,结转金额一致;

4、但账面结转时间有误。

验收时间是1月份,8月份才结转“固定资产”。

问题:

少计7个月的折旧?

√

审计意见:

应按达到预定可使用状态的时间开始计提折旧,补提:

ADJ:

借:

管理费用370,520.78(20058269.21*(1-5%)/30/12*7)

贷:

累计折旧370,520.78

标识符说明:

?

——表示审计发现的问题,需进一步追查;

√——表示经追查已能形成审计结论。

(二)1#试生产

测试42005-6-30转账2#结转试生产耗用料工费计9,064,329.27元

借:

在建工程9,064,329.27

贷:

原材料6,171,231.70

制造费用343,097.57

生产成本-半成品2,550,000.00

附:

①生产领料单(已审核)②完工产品入库单(入库数量168329.50公斤)③完工产品成本计算单(平均单位成本53.8487元)④工程(设备)款支付申请表(总经理和董事长批注“同意领用”)

检查结果:

同“测试1”。

审计意见:

予以确认。

上海立信长江会计师事务所有限公司

SHULUNPANCERTIFIEDPUBLICACCOUNTANTSCO.,LTD

被审计单位:

C公司

审核员:

张磊

日期:

2006.01.26

索引号:

C6-4-3

审查项目:

在建工程

会计期间:

2005.12.31

复核员:

周正辉

日期:

2006.01.29

页次:

在建工程发生额查验记录

测试52005-6-30转账1#结转试生产销售收入计2,346,926.56元

借:

应收账款2,745,904.08

贷:

在建工程2,346,926.56

应交税金-应交增值税-销项税额398,977.52

附:

①增值税专用发票(已审核)②出库单(出库数量277,288.90公斤)

检查结果:

同“测试1”。

审计意见:

予以确认。

(三)国产设备

测试62005-1-3银行4#支付新龙制冷空调尾款计273,000.00元

借:

在建工程273,000.00

贷:

银行存款-工行273,000.00

附:

①增值税专用发票(已审核)

②支票存根(收款人:

X市新龙制冷设备有限公司)

③仓库验收单

④工程(设备)款支付申请表(总经理和董事长批注“同意购置”)

检查结果:

同“测试1”。

审计意见:

予以确认。

上海立信长江会计师事务所有限公司

SHULUNPANCERTIFIEDPUBLICACCOUNTANTSCO.,LTD

被审计单位:

C公司

审核员:

张磊

日期:

2006.01.26

索引号:

C6-4-4

审查项目:

在建工程

会计期间:

2005.12.31

复核员:

周正辉

日期:

2006.01.29

页次:

在建工程发生额查验记录

(四)生产线安装、维护

测试72005-6-6银行41#支付安装费22.50万元、1#线6-12月维护费15万元

计37.50万元。

借:

在建工程375,000.00

贷:

银行存款-工行375,000.00

附:

①建筑安装发票(已审核)

②支票存根(收款人:

XX建筑安装有限公司)

③工程(设备)款支付申请表(总经理和董事长批注“同意支付”)

检查结果:

1、原始凭证齐全、内容相符;

2、审批手续符合公司规定;

3、1#线试生产期间的维护费计入“在建工程”,会计处理不正确?

√

审计意见:

已投产使用的设备日常维护费应直接进当期损益。

ADJ:

借:

管理费用150,000.00

贷:

在建工程150,000.00

标识符说明:

?

——表示审计发现的问题,需进一步追查;

√——表示经追查已能形成审计结论。

上海立信长江会计师事务所有限公司

SHULUNPANCERTIFIEDPUBLICACCOUNTANTSCO.,LTD

被审计单位:

C公司

审核员:

张磊

日期:

2006.01.26

索引号:

C6-4-5-1

审查项目:

在建工程

会计期间:

2005.12.31

复核员:

周正辉

日期:

2006.01.29

页次:

已达预计可使用状态的在建工程追查记录

查验说明:

1#生产线:

经问询,1#生产线自2005年6月份开始投入试生产(底稿见索引C6-2-1);

实地观察时了解到:

自10月份起,1#生产线的产品合格率稳定在97%以上,大于设计要求合格率(95%)。

进一步追查、核实:

1、经与“存货”项目审计人员核实,截止2005年12月31日,尚库存产品834,395.6公斤,未计入存货。

2、经与“应收账款”项目审计人员核实,试生产的销售收入款项已经确认,无异常。

3、经与“应交增值税”项目审计人员核对,试生产领用材料的增值税未转出,试生产销售收入已视同销售申报纳税。

问题:

1#生产线已经完工投产,产品合格率高于设计要求,却未转入固定资产,而且库存产品也未计入存货?

√

审计意见:

1#生产线实际10月份已达预计可使用状态。

应做如下调整:

(1)将1#、2#生产线的共同建造成本对半分摊,其中一半结转入固定资产-1#生产线;同时将1#生产线的试生产净损益也一并转入固定资产,并计算提取相应的折旧;

(2)对进口设备5%尾款确认债务;

(3)库存产品按期末产成品单价9.50元匡算计入存货价值,为7,926,758.20元。

审计调整分录如下:

ADJ15%设备款

借:

在建工程-德国设备10,548,868.00

贷:

应付账款-德国设备款10,548,868.00

上海立信长江会计师事务所有限公司

SHULUNPANCERTIFIEDPUBLICACCOUNTANTSCO.,LTD

被审计单位:

C公司

审核员:

张磊

日期:

2006.01.26

索引号:

C6-4-5-2

审查项目:

在建工程

会计期间:

2005.12.31

复核员:

周正辉

日期:

2006.01.29

页次:

已达预计可使用状态的在建工程追查记录

ADJ2结转入固定资产

借:

存货-产成品7,926,758.20

固定资产-1#包装膜生产线146,071,816.11

贷:

在建工程-德国设备105,488,680.00

在建工程-汇兑损益20,487,299.38

在建工程-国产设备310,000.00

在建工程-设备安装基础388,422.80

在建工程-设备安装575,000.00

在建工程-1#生产线试生产26,749,172.13

ADJ311-12月折旧予以补提

借:

管理费用1,270,764.52

贷:

累计折旧1,270,764.52

标识符说明:

?

——表示审计发现的问题,需进一步追查;

√——表示经追查已能形成审计结论。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 工作 底稿 在建 工程

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《高压旁路系统检修作业指导书》0930.docx

《高压旁路系统检修作业指导书》0930.docx

-

《七律长征》语段阅读及答案2.docx

-

《中国武术史》第一学期教案 2.docx

-

4Photoshop给偏灰的情侣图片增加晨曦效果.docx

-

《复式条形统计图》教学设计6.docx

-

《帕金森病康复中国专家共识》要点.docx

-

《幼儿园教师观摩课发言稿5篇》.docx

-

3分钟述职报告工作范文.docx

-

7年级上册124《生态系统》课堂教学设计.docx

-

16年一建法规试题精选.docx

-

0419已阅十八届五中考试题目.docx

-

Buzpwhj大学英语四级词汇大全.docx

-

demo创建销售订单和mmsc 的bdc 和增加销售订单长文本.docx

-

IE080608统计学课程实验指导书印刷版.docx

-

LearnerBased Teaching in ELT Class以学生为主体的英语课堂教学.docx

-

pep人教版四年级英语上册单元教学设计.docx

-

T梁预制场施工作业安全.docx

-

XX春节座谈会主持词.docx

-

XX新年对联贺词.docx

-

安全管理工作评价管理办法.docx

-

八年级上Unit 8 How was your school trip单元教案.docx

-

爸爸生日的诗意祝福语.docx

-

版幼儿园保育员业务技能考试试题II卷 含答案.docx

-

北京海淀区中考二模语文试题附答案.docx

-

北师大版二年级语文上册绒毛小熊和我们的玩具和游戏教案.docx

-

备考感悟中考文言文阅读分课辑录八年级上册.docx

-

编程实习心得体会.docx

-

部编版道德与法治八年级上册31维护秩序教案教学设计.docx

-

《对社会主义道路的探索》参赛教案.docx

-

《聂绀弩刑事档案》节选.docx

-

《有效沟通技巧》赵永忠章节作业及期末考试.docx

-

3dmax心得体会.docx

-

腰椎间盘突出症临床路径最全版.docx

-

tekla创建及修改图纸模板.docx

-

一级建造师建设工程法规及相关知识真题及答案.docx

-

VR技术在互联网电商整体和服装类商品网络推广和销售中的应用.docx

-

一年级数学下册配套练习册65.docx

-

XXXX小贷授信管理办法.docx

-

化学反应与能量测试题Word文档格式.docx

-

大学生英语专业实习报告范文4篇Word格式文档下载.docx

-

道德作文之思想道德方面自我评价Word文件下载.docx

-

婚礼蛋糕仪式主持词稿Word格式文档下载.docx

-

大一工厂实习报告精选多篇Word文档下载推荐.docx

-

道路排水绿化交通设施照明工程施组方案Word文件下载.docx

-

话题6 科幻未来备战中考英语阅读技能提升专练通用版含答案与解析Word文档格式.docx

-

混合动力汽车结构文档格式.docx

-

代理商经销合同通用版Word格式文档下载.docx

-

等级医院评审一二类指标标准终稿Word文件下载.docx

-

环保工作总结三篇Word格式文档下载.docx

-

单片机电子时钟设计Word文件下载.docx

-

机电英语词汇Word文档下载推荐.docx