时间序列ARIMA模型.docx

时间序列ARIMA模型.docx

- 文档编号:18032366

- 上传时间:2023-08-07

- 格式:DOCX

- 页数:15

- 大小:147.73KB

时间序列ARIMA模型.docx

《时间序列ARIMA模型.docx》由会员分享,可在线阅读,更多相关《时间序列ARIMA模型.docx(15页珍藏版)》请在冰点文库上搜索。

时间序列ARIMA模型

实验:

建立ARIMA模型(综合性实验)

实验题目:

某城市连续14年的月度婴儿出生率数据如下表所示:

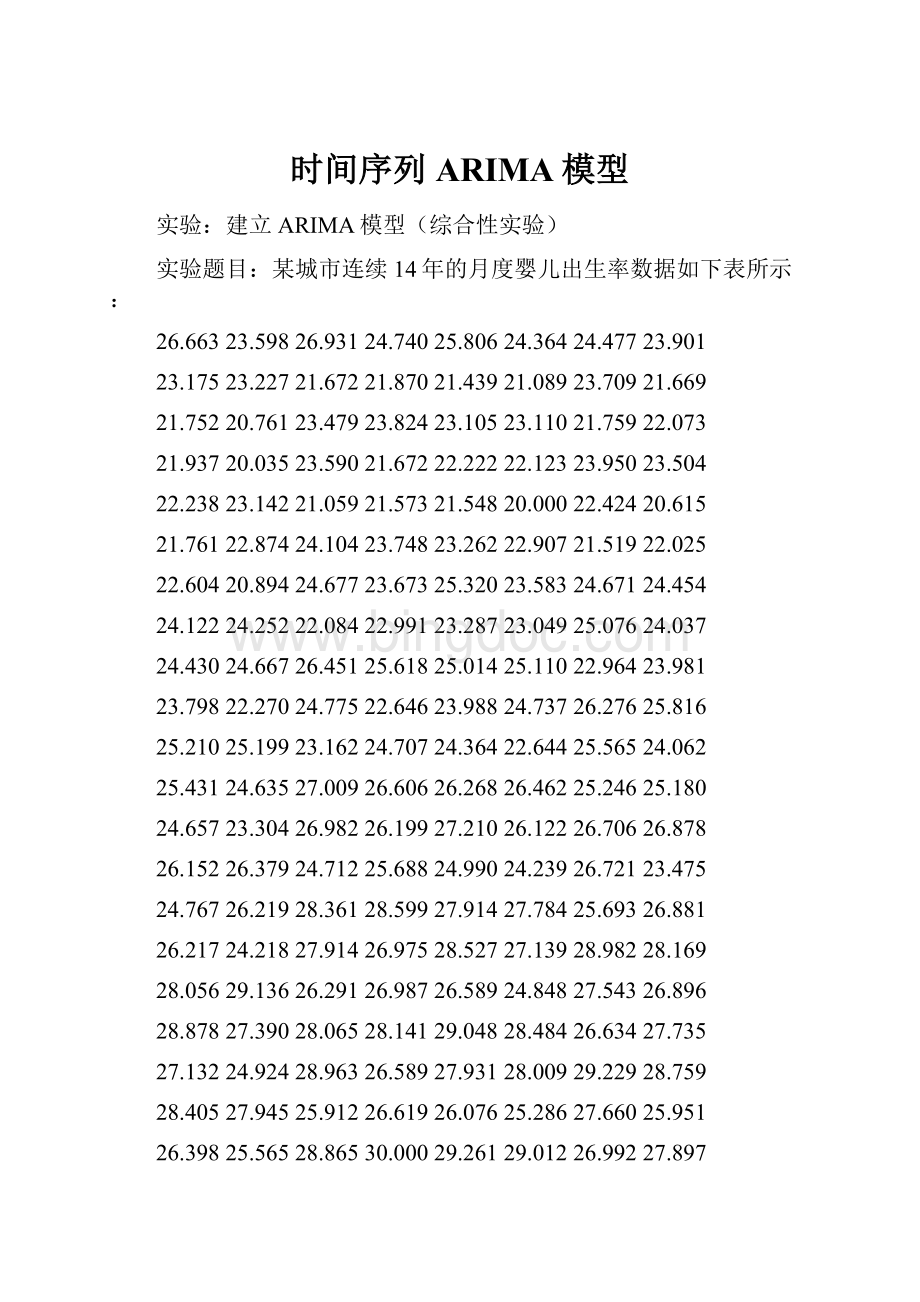

26.66323.59826.93124.74025.80624.36424.47723.901

23.17523.22721.67221.87021.43921.08923.70921.669

21.75220.76123.47923.82423.10523.11021.75922.073

21.93720.03523.59021.67222.22222.12323.95023.504

22.23823.14221.05921.57321.54820.00022.42420.615

21.76122.87424.10423.74823.26222.90721.51922.025

22.60420.89424.67723.67325.32023.58324.67124.454

24.12224.25222.08422.99123.28723.04925.07624.037

24.43024.66726.45125.61825.01425.11022.96423.981

23.79822.27024.77522.64623.98824.73726.27625.816

25.21025.19923.16224.70724.36422.64425.56524.062

25.43124.63527.00926.60626.26826.46225.24625.180

24.65723.30426.98226.19927.21026.12226.70626.878

26.15226.37924.71225.68824.99024.23926.72123.475

24.76726.21928.36128.59927.91427.78425.69326.881

26.21724.21827.91426.97528.52727.13928.98228.169

28.05629.13626.29126.98726.58924.84827.54326.896

28.87827.39028.06528.14129.04828.48426.63427.735

27.13224.92428.96326.58927.93128.00929.22928.759

28.40527.94525.91226.61926.07625.28627.66025.951

26.39825.56528.86530.00029.26129.01226.99227.897

(1)选择适当模型拟和该序列的发展

(2)使用拟合模型预测下一年度该城市月度婴儿出生率

实验内容:

给出实际问题的非平稳时间序列,要求学生利用R统计软件,对该序列进行分析,通过平稳性检验、差分运算、白噪声检验、拟合ARMA模型,建立ARIMA模型,在此基础上进行预测。

实验要求:

处理数据,掌握非平稳时间序列的ARIMA建模方法,并根据具体的实验题目要求完成实验报告,并及时上传到给定的FTP和课程网站。

实验步骤:

第一步:

编程建立R数据集;

第二步:

调用plot.ts程序对数据绘制时序图。

第三步:

从时序图中利用平稳时间序列的定义判断是否平稳?

第四步:

若不满足平稳性,则可利用差分运算是否能使序列平稳?

重复第三步步骤

第五步:

根据Box.test纯随机检验结果,利用LB统计量和白噪声特性检验最后处理的时间序列是否为纯随机序列?

第六步:

在序列判断为平稳非白噪声序列后,求出该观察值序列的样本自相关系数(ACF)和样本偏自相关系数(PACF)的值,选择阶数适当的ARIMA(p,d,q)模型进行拟合,并估计模型中未知参数的值。

第七步:

检验模型的有效性。

如果拟合模型通不过检验,转向步骤6,重新选择模型再拟合。

第八步:

模型优化。

如果拟合模型通过检验,仍然转向步骤6,充分考虑各种可能建立多个拟合模型,从所有通过检验的拟合模型中选择最优模型。

第九步:

利用最优拟合模型,预测下一年度该城市月度婴儿出生率。

ex5.2=ts(scan("ex5.2.txt"),frequency=4)

Read168items

plot.ts(ex5.2)

从图中看出序列一开始有下降趋势,后面有明显上升趋势,所以序列不平稳。

d12ex5.2=diff(ex5.2,lag=12)

acf(d12ex5.2,48)

plot(d12ex5.2)

从上面的自相关图中可以看出改做滞后12期差分后为平稳。

Box.test(d12ex5.2,lag=17,type="Ljung-Box")

Box-Ljungtest

data:

d12ex5.2

X-squared=147.9254,df=17,p-value<2.2e-16

P值小于0.05,可以认为是非白噪声序列。

par(mfrow=c(2,1));acf(d12ex5.2,48);pacf(d12ex5.2,48)

ARIMA(0,0,3)、ARIMA(0,0,4)、ARIMA(1,0,3)、ARIMA(1,0,4)

四个模型分别进行拟合检验

(rec.ols=arima(d12ex5.2,order=c(0,0,3)))

Call:

arima(x=d12ex5.2,order=c(0,0,3))

Coefficients:

ma1ma2ma3intercept

0.79490.44800.11560.2150

s.e.0.08390.08320.08850.1744

sigma^2estimatedas0.8621:

loglikelihood=-210.12,aic=430.25

rec.pr=predict(rec.ols,n.ahead=5)

U=rec.pr$pred+1.96*rec.pr$se

L=rec.pr$pred-1.96*rec.pr$se

minx=min(d12ex5.2,L)

maxx=max(d12ex5.2,U)

ts.plot(d12ex5.2,rec.pr$pred,ylim=c(minx,maxx))

lines(rec.pr$pred,col="red",type="o")

lines(U,col="blue",lty="dashed")

lines(L,col="blue",lty="dashed")

qqnorm(rec.ols$resid)

qqline(rec.ols$resid)

shapiro.test(rec.ols$resid)

Shapiro-Wilknormalitytest

data:

rec.ols$resid

W=0.9777,p-value=0.0125

用shapiro检验,发现p值为0.0125,在5%的显著性水平下显著,所以为ARIMA(0,0,3)模型不合理。

(rec.ols=arima(d12ex5.2,order=c(0,0,4)))

Call:

arima(x=d12ex5.2,order=c(0,0,4))

Coefficients:

ma1ma2ma3ma4intercept

0.83060.49430.22540.20700.2041

s.e.0.09020.11580.09250.08890.1994

sigma^2estimatedas0.828:

loglikelihood=-207.07,aic=426.15

rec.pr=predict(rec.ols,n.ahead=5)

U=rec.pr$pred+1.96*rec.pr$se

L=rec.pr$pred-1.96*rec.pr$se

minx=min(d12ex5.2,L)

maxx=max(d12ex5.2,U)

ts.plot(d12ex5.2,rec.pr$pred,ylim=c(minx,maxx))

lines(rec.pr$pred,col="red",type="o")

lines(U,col="blue",lty="dashed")

lines(L,col="blue",lty="dashed")

qqnorm(rec.ols$resid)

qqline(rec.ols$resid)

shapiro.test(rec.ols$resid)

Shapiro-Wilknormalitytest

data:

rec.ols$resid

W=0.9689,p-value=0.001363

用shapiro检验,发现p值为0.001363,在5%的显著性水平下显著,所以为ARIMA(0,0,4)模型不合理。

(rec.ols=arima(d12ex5.2,order=c(1,0,3)))

Call:

arima(x=d12ex5.2,order=c(1,0,3))

Coefficients:

ar1ma1ma2ma3intercept

0.9288-0.1369-0.2156-0.15860.0240

s.e.0.06690.10650.09210.08790.4984

sigma^2estimatedas0.7986:

loglikelihood=-204.35,aic=420.7

rec.pr=predict(rec.ols,n.ahead=5)

U=rec.pr$pred+1.96*rec.pr$se

L=rec.pr$pred-1.96*rec.pr$se

minx=min(d12ex5.2,L)

maxx=max(d12ex5.2,U)

ts.plot(d12ex5.2,rec.pr$pred,ylim=c(minx,maxx))

lines(rec.pr$pred,col="red",type="o")

lines(U,col="blue",lty="dashed")

lines(L,col="blue",lty="dashed")

qqnorm(rec.ols$resid)

qqline(rec.ols$resid)

shapiro.test(rec.ols$resid)

Shapiro-Wilknormalitytest

data:

rec.ols$resid

W=0.9783,p-value=0.01454

(rec.ols=arima(d12ex5.2,order=c(1,0,4)))

Call:

arima(x=d12ex5.2,order=c(1,0,4))

Coefficients:

ar1ma1ma2ma3ma4intercept

0.9084-0.1288-0.2457-0.15110.13090.0493

s.e.0.07250.10780.10210.07780.09600.4684

sigma^2estimatedas0.7891:

loglikelihood=-203.47,aic=420.94

rec.pr=predict(rec.ols,n.ahead=5)

U=rec.pr$pred+1.96*rec.pr$se

L=rec.pr$pred-1.96*rec.pr$se

minx=min(d12ex5.2,L)

maxx=max(d12ex5.2,U)

ts.plot(d12ex5.2,rec.pr$pred,ylim=c(minx,maxx))

lines(rec.pr$pred,col="red",type="o")

lines(U,col="blue",lty="dashed")

lines(L,col="blue",lty="dashed")

qqnorm(rec.ols$resid)

qqline(rec.ols$resid)

shapiro.test(rec.ols$resid)

Shapiro-Wilknormalitytest

data:

rec.ols$resid

W=0.978,p-value=0.01341

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 时间 序列 ARIMA 模型

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《财政学》期末习题.docx

《财政学》期末习题.docx

-

《画长方形》说课稿.docx

-

《梅花玉工艺特征及保健功效》孟宪松.docx

-

《食品安全法》试题标准答案.docx

-

《幼儿教育》幼儿园主题活动恐龙教案精选.docx

-

3套打包临汾市六年级上册英语期末单元检测试题含答案.docx

-

12层学生宿舍楼框架剪力墙结构设计书.docx

-

《大学生创业基础》期末考试分.docx

-

《机械制造工程学》复习思考题XXXX.docx

-

《企业安全生产标准化基本规范》GBT.docx

-

《水溶液》知识精析.docx

-

《只有一个地球》导学案设.docx

-

4岁宝宝学习计划.docx

-

16年级语文教学大纲及重难点.docx

-

80岁大寿给长辈的简短祝寿词.docx

-

AAA交通安全文明知识docx.docx

-

CROSS十字教程 十字天书共13页.docx

-

《出师表》教学设计15篇.docx

-

《黄金冲刺》度中考语文作文复习2选材二教学案.docx

-

《尼尔斯骑鹅历险记》读后感15篇.docx

-

《谁的本领大》课堂教学案例.docx

-

《长方体的认识》教学设计.docx

-

4s店工作总结及工作计划范文5篇.docx

-

14管道系统冲吹洗脱脂检验记录.docx

-

40常见蔬菜及分类配图.docx

-

A4安全检查表分析SCLLS评价记录最新修正版精心整理.docx

-

CMACast广播节目表第二章10省通道组.docx

-

FAS一体化触摸屏操作台使用手册范本.docx

-

《高级财务会计》形成性考核册参考答案作业2.docx

-

《课堂教学的50个细节》读书摘记.docx

-

《人体生理学》课程作业及答案.docx

-

《乡下人家》教案15篇.docx

-

上半年蓝田县社区专职工作者《综合基础知识》试题Word格式文档下载.docx

-

上半年漯河职业技术学院招聘考试《综合基础知识(教育类)》试题Word格式文档下载.docx

-

上半年民乐县行政(便民)服务中心招聘试题Word文档格式.docx

-

上半年青海省海南藏族自治州兴海县事业单位《职业能力倾向测验》试题及答案Word文档格式.docx

-

上半年陕西省西安市高陵区事业单位《综合基础知识》试题Word文档下载推荐.docx

-

上半年沈阳职业技术学院招聘考试《教学基础知识》试题及答案Word格式.docx

-

上半年铁西区行政(便民)服务中心招聘试题(001)Word下载.docx

-

上半年西藏日喀则市萨迦县事业单位《职业能力倾向测验》试题及答案Word格式.docx

-

上半年砚山县事业单位A类《综合应用能力》试题及答案Word文档下载推荐.docx

-

上半年重庆市南川区事业单位考试《卫生专业知识》试题Word格式.docx

-

上海市闵行区工商银行招聘《专业基础知识》试题及答案Word格式.docx

-

绍兴市越城区中医伤骨科医院上半年(卫生类)人员招聘试题及解析Word格式.docx

-

石家庄经济学院华信学院上半年招聘考试《公共基础知识》试题及答案Word格式.docx

-

石柱土家族自治县移动公司专业岗位《计算机基础知识》试题汇编Word文件下载.docx

-

媒介融合基本类型案例分析-人民日报Word文档下载推荐.docx

-

庆元县上半年事业单位计算机岗位专业知识试题Word文档格式.docx

-

饶阳县电网员工招聘《综合能力》试题及答案Word文档下载推荐.docx

-

小学篮球俱乐部实施方案文档格式.docx

-

山东省电力学校下半年招聘考试《公共基础知识》Word格式文档下载.docx