stata回归结果详解(经典实用).docx

stata回归结果详解(经典实用).docx

- 文档编号:18745758

- 上传时间:2023-10-27

- 格式:DOCX

- 页数:2

- 大小:11.25KB

stata回归结果详解(经典实用).docx

《stata回归结果详解(经典实用).docx》由会员分享,可在线阅读,更多相关《stata回归结果详解(经典实用).docx(2页珍藏版)》请在冰点文库上搜索。

stata回归结果详解(经典实用)

Stata是一种非常流行的统计软件,用于数据分析和研究。

在进行回归分析时,Stata可以提供详细的回归结果,其中包括回归系数、标准误、t值、p值等等。

本文将对常见的回归结果进行详细解释。

回归系数

回归系数是回归模型中自变量的系数。

它告诉我们,当自变量的值增加1单位时,因变量的值将增加多少。

回归系数可以呈现在Stata的回归结果中,标记为“coef”。

例如:

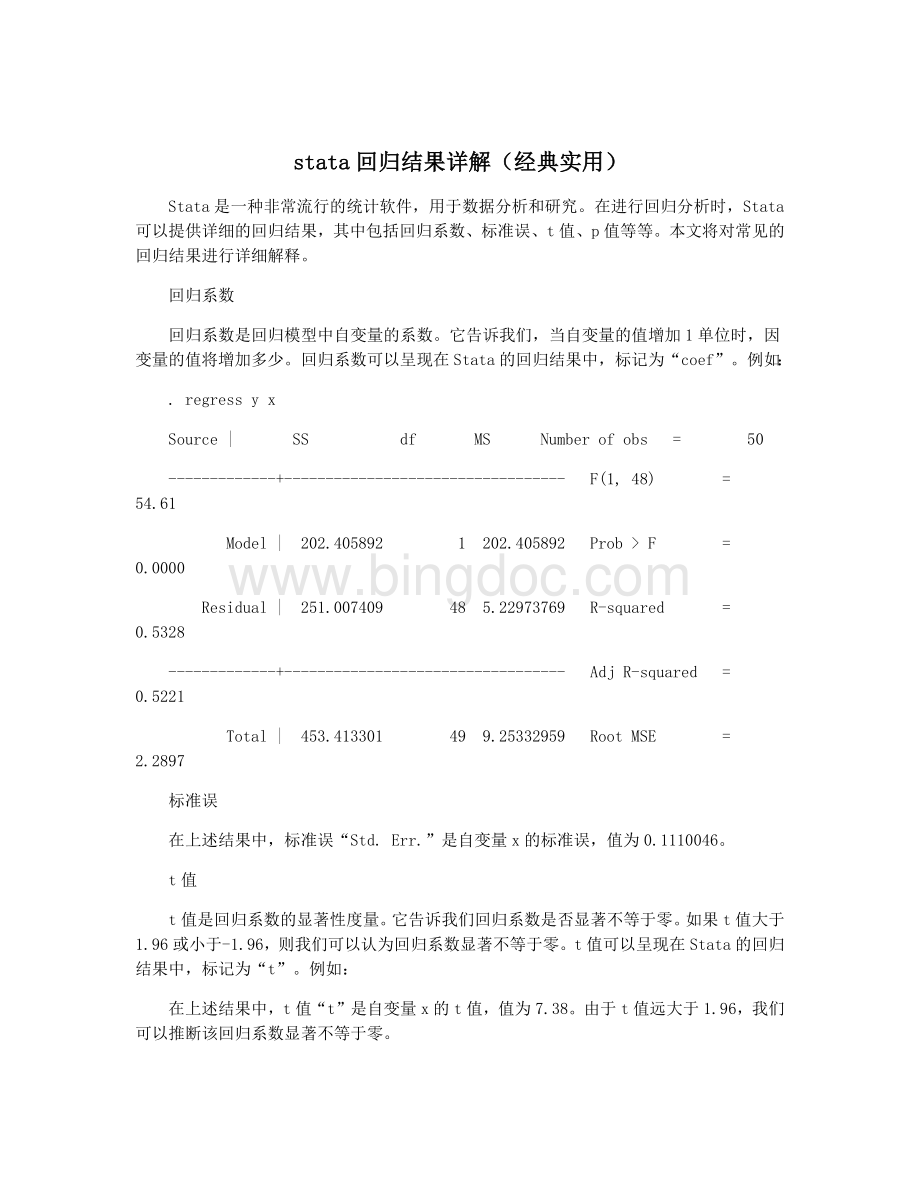

.regressyx

Source|SSdfMSNumberofobs=50

-------------+----------------------------------F(1,48)=54.61

Model|202.4058921202.405892Prob>F=0.0000

Residual|251.007409485.22973769R-squared=0.5328

-------------+----------------------------------AdjR-squared=0.5221

Total|453.413301499.25332959RootMSE=2.2897

标准误

在上述结果中,标准误“Std.Err.”是自变量x的标准误,值为0.1110046。

t值

t值是回归系数的显著性度量。

它告诉我们回归系数是否显著不等于零。

如果t值大于1.96或小于-1.96,则我们可以认为回归系数显著不等于零。

t值可以呈现在Stata的回归结果中,标记为“t”。

例如:

在上述结果中,t值“t”是自变量x的t值,值为7.38。

由于t值远大于1.96,我们可以推断该回归系数显著不等于零。

p值

R方

R方是回归模型的拟合度量。

它告诉我们自变量对因变量的变异量的解释程度。

R方越大,则说明模型的解释能力越强。

R方可以呈现在Stata的回归结果中,标记为“R-squared”。

例如:

在上述结果中,R方“R-squared”为0.5328。

这意味着自变量x可以解释因变量y变异量的53.28%。

残差

Fitted|Meanofy

-------------+--------------

4.1457|4.56

------------------------------------------------------------------------------

在上述结果中,残差“residual”为0.94904889。

总结

Stata提供了许多回归结果,这些结果可以帮助我们理解自变量对因变量的影响程度。

回归系数告诉我们,当自变量的值增加1单位时,因变量的值将增加多少。

标准误告诉我们,估计值的误差有多大。

t值告诉我们回归系数是否显著不等于零。

p值告诉我们回归系数显著不等于零的概率。

R方告诉我们自变量对因变量的变异量的解释程度。

调整R方告诉我们加入自变量是否有助于解释因变量的变异。

残差告诉我们模型中未解释的变异量。

这些结果的解释可以帮助我们更好地理解回归分析。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- stata 回归 结果 详解 经典 实用

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

甲醇合成的仿真实验报告.docx

甲醇合成的仿真实验报告.docx

-

动态分区分配方式的模拟C语言代码和C++代码.doc

-

复合肥成品检验报告单.docx

-

优秀团员个人事迹材料.docx

-

PDCA项目-降低非计划性拔管发生率持续改进.doc

-

丙型肝炎病毒实验活动风险评估报告.docx

-

开展大兴调查研究工作方案三篇.docx

-

受限空间作业施工方案.doc

-

车辆安全管理制度..docx

-

丙型肝炎病毒实验活动风险评估报告(精品二篇).docx

-

创客中心建设方案设计.doc

-

CAN总线与RS-232转换接口电路设计.doc

建筑LEC危险源辨识清单.xls

建筑LEC危险源辨识清单.xls

-

【公开课教案】《印度》第一课时教学设计.docx

-

风力发电工程质量监督检查大纲.doc

-

部编版语文四年级下册《宝葫芦的秘密》节选 公开课省级一等奖教学设计.docx

-

车辆安全管理制度.docx

-

代职总结.docx

-

小王子最经典的语录.docx

-

数据共享交换平台实施方案.docx

-

管理制度咨询公司管理制度制度(制度范本).docx

-

高层图书馆给排水毕业设计.docx

-

(完整版)常用词根词缀表(综合整理).docx

-

健康宣教|为爱急救:学会心肺复苏.docx

-

小学2022年度学校工作计划——以和美教育理念为引领 创造和美教育新生活..docx

-

Seminar教学模式研究综述-精选教育文档.docx

-

幼儿教育课题申报书:基于农村田园资源的幼儿园劳动教育的实践研究.docx

-

国家机关政府部门公文标准格式(2021最新版).docx

-

云教版五年级劳动技术教案下册(改).doc

-

学校反恐防暴自查报告 (5).docx

-

社区网格化管理精细化服务工作汇报.docx

-

公路施工现场安全标志和安全防护设施设置.doc

-

陵城区博物馆招聘试题及答案.docx

-

《植保个人工作总结》.docx

-

龙游县电网员工招聘试题及答案.docx

-

娄底地区娄星区(卫生类)招聘考试《护理学》试卷.docx

-

庐山市事业单位招聘考试《会计与审计类》真题库及答案.docx

-

9A文融资租赁合同售后回租修订版.docx

-

10万亩竹柳人造丰产速生林建设可行性研究报告.docx

-

罗田县事业单位招聘考试《综合基础知识及综合应用能力》试题及答案.docx

-

17服务型企业的外包竞争力及绩效的实证研究.docx

-

20XX20XX初中新生军训实施方案.docx

-

马龙县烟草专卖局(公司)招聘考试试题及参考答案.docx

-

满城县妇幼保健院招聘试题含答案.docx

-

茂县博物馆招聘试题及答案.docx

-

512护士节表彰大会主持词范文.docx

-

高一语法知识点复习Word文件下载.docx

-

高中地理大题答题模板汇总Word文档格式.docx

-

《斑羚飞渡》读书心得10篇Word文档下载推荐.docx

-

北师大版三年级数学上册口算应用题大全13Word下载.docx

-

北师大版五年级数学下册第三单元分数乘法综合练习题50文档格式.docx