成本会计计算题.docx

成本会计计算题.docx

- 文档编号:2196409

- 上传时间:2023-05-02

- 格式:DOCX

- 页数:76

- 大小:38KB

成本会计计算题.docx

《成本会计计算题.docx》由会员分享,可在线阅读,更多相关《成本会计计算题.docx(76页珍藏版)》请在冰点文库上搜索。

成本会计计算题

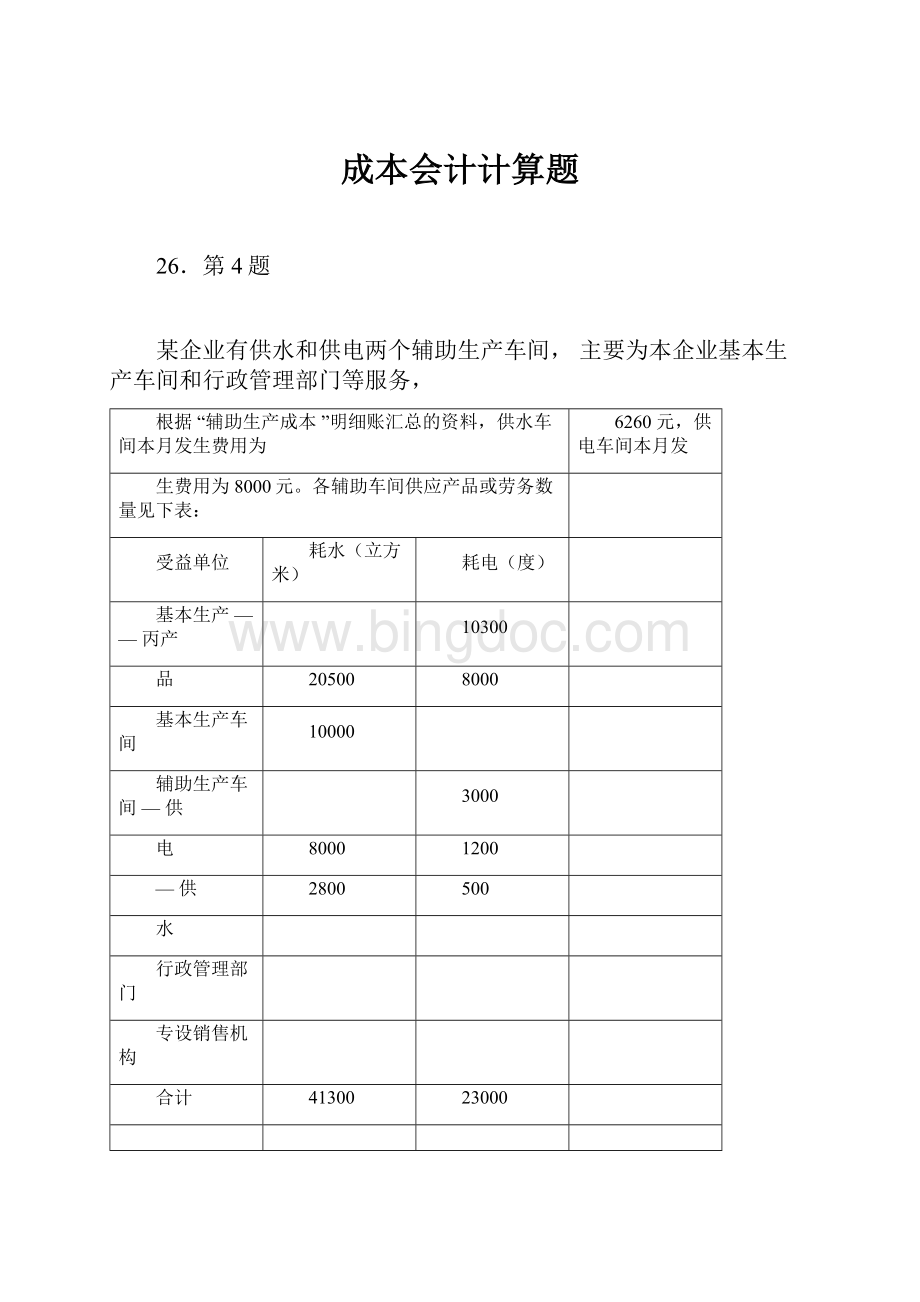

26.第4题

某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,

根据“辅助生产成本”明细账汇总的资料,供水车间本月发生费用为

6260元,供电车间本月发

生费用为8000元。

各辅助车间供应产品或劳务数量见下表:

受益单位

耗水(立方米)

耗电(度)

基本生产——丙产

10300

品

20500

8000

基本生产车间

10000

辅助生产车间—供

3000

电

8000

1200

—供

2800

500

水

行政管理部门

专设销售机构

合计

41300

23000

要求:

采用直接分配法分配辅助生产费用。

答案:

单位水成本=6260/(41300-10000)=0.2

单位电成本=8000/(23000-3000)=0.4

基本生产——丙产品:

10300*0.4=4120

基本生产车间:

20500*0.2+8000*0.4=7300

行政管理部门:

8000*0.2+1200*0.4=2080

专设销售机构:

2800*0.2+500*0.4=760

借:

基本生产成本

——丙产品

4120

制造费用

7300

管理费用

2080

销售费用

760

贷:

辅助生产成本

——供水车间

6260

——供电车间

8000

+

标准答案:

单位水成本=6260/(41300-10000)=0.2

单位电成本=8000/(23000-3000)=0.4

1

基本生产——丙产品:

10300*0.4=4120

基本生产车间:

20500*0.2+8000*0.4=7300

行政管理部门:

8000*0.2+1200*0.4=2080

专设销售机构:

2800*0.2+500*0.4=760

借:

基本生产成本——丙产品

4120

制造费用

7300

管理费用

2080

销售费用

760

贷:

辅助生产成本——供水车间

6260

——供电车间

8000

+

您的答案:

题目分数:

15.0

此题得分:

0.0

27.第5题

某工业企业大量生产甲、乙、丙三种产品。

这三种产品的结构、所用原材料和工艺过程相近,因而归为一类(A类),采用分类法计算成本。

类内各种产品之间的分配费用的标准为:

原材料费用按各种产品的原材料费用系数分配,原材料费用系数按原材料费用定额确定(以乙产品为标准产品);其他费用按定额工时比例分配。

甲、乙、丙三种产品的原材料费用定额和工时消耗定额如下:

原材料费用定额(元)

工时消耗定额(小时)

产量(件)

甲

270

10

1000

乙

300

12

1200

丙

450

15

500

本月A类产品成本明细账如下:

(月初、月末在产品成本按年初固定数计算)

产品成本明细账

项

目

原材料

工资及福

制造费用

成本合计

利费

月初在产

40000

3000

5000

48000

品成本

900600

111650

175450

1187700

本月费用

940600

114650

180450

1235700

生产费用

900600

111650

175450

1187700

合计

产品成本

月末在产

40000

3000

5000

48000

品成本

2

要求:

采用分类法分配计算甲、乙、丙三种产品的成本。

答案:

原材料费用系数:

甲270/300=0.9

乙1

丙450/300=1.5

原材料费用分配率=900600/2850=316

工资及福利费分配率=111650/31900=3.5

制造费用分配率=175450/31900=5.5

各种产品成本计算表

项

产

原材

原材

工

定

原

工

制

成

目

量

料费

料费

时

额

材

资

造

本

用系

用总

消

工

料

及

费

合

数

系数

耗

时

福

用

计

定

利

额

费

分

316

3.5

5.5

配

率

甲

100

0.9

900

10

100

284

350

550

374

产

0

00

400

00

00

400

品

乙

120

1

120

12

144

379

504

792

508

产

0

0

00

200

00

00

800

品

丙

500

1.5

750

15

750

237

262

412

304

产

0

000

50

50

500

品

合

285

319

900

111

175

118

计

0

00

600

650

450

770

0

标准答案:

3

原材料费用系数:

甲270/300=0.9

乙1

丙450/300=1.5

原材料费用分配率=900600/2850=316

工资及福利费分配率=111650/31900=3.5

制造费用分配率=175450/31900=5.5

各种产品成本计算表

项目

产量

原材

原材

工时

定额

原材

工资

制造

成本

料费

料费

消耗

工时

料

及福

费用

合计

用系

用总

定额

利费

数

系数

分配

316

3.5

5.5

率

甲产

1000

0.9

900

10

1000

2844

3500

5500

3744

品

0

00

0

0

00

乙产

1200

1

1200

12

1440

3792

5040

7920

5088

品

0

00

0

0

00

丙产

500

1.5

750

15

7500

2370

2625

4125

3045

品

00

0

0

00

合计

2850

3190

9006

1116

1754

1187

0

00

50

50

700

您的答案:

题目分数:

15.0

此题得分:

0.0

28.第20题

某企业的生产组织属于小批生产,产品批数多,为了简化核算工作,采用简化的分批法计算

产品成本。

企业生产的702批甲产品累计直接材料为50000元,生产工时为20000小时,该企业所生产的803号乙产品,累计直接材料为23000元,生产工时为20000小时原材料在开工时一次投入,月末在产品的生产工时为6800小时。

4

产品生产纪录:

产品批产品名订货单产品批投产日

完工日

号

称

位

量

期

期

702

甲

A

8件

7月5日

9月26日

803

乙

B

10件

8月10日

9月30日

完工6件

805

丙

C

5件

8月26日

尚未完

工

901

丁

D

3件

9月8日

尚未完

工

产品生产成本二级账单位:

元

月日

摘要

直接

生产

直接

制造

成本

材料

工时

人工

费用

合计

8

3

月末在产品

87600

2250

6600

8750

1623

1

0

0

50

9

3

本月发生

19400

2700

3300

1600

6840

0

0

0

0

0

3

累计

10700

4950

9900

2475

2307

0

0

0

0

0

50

要求:

计算本月各批完工产品成本。

答案:

直接人工分配率=99000/49500=2

制造费用分配率=24750/49500=0.5

702批分配的直接人工费=20000*2=40000

702批分配的制造费用=20000*0.5=10000

702批完工成本=50000+40000+10000=100000元

803批分配的直接人工费=(20000-6800)*2=26400

803批分配的制造费用=(20000-6800)*0.5=6600

803批完工成本=(23000/10)*6+26400+6600=46800元

5

标准答案:

直接人工分配率=99000/49500=2

制造费用分配率=24750/49500=0.5

702批分配的直接人工费=20000*2=40000

702批分配的制造费用=20000*0.5=10000

702批完工成本=50000+40000+10000=100000元

803批分配的直接人工费=(20000-6800)*2=26400

803批分配的制造费用=(20000-6800)*0.5=6600

803批完工成本=(23000/10)*6+26400+6600=46800元

您的答案:

题目分数:

15.0

此题得分:

0.0

29.第21题

某企业生产甲产品由三道工序制成。

原材料陆续投入。

第一道工序投入原材料定额为4000千

克,月末在产品数量3500件;第二道工序投入原材料定额为9000千克,月末在产品数量为1600

件;第三道工序投入原材料定额为7000千克,月末在产品数量为1000件。

完工产品为2400件,

月初在产品和本月发生的实际原材料费用累计为527620元。

要求:

按约当产量法分配完工产品与月末在产品的原材料费用。

答案:

约当产量合计=350+680+825=1855

+

单位产品原材料分配率=527620/(1855+2400)=124

+

完工产品原材料费用=124*2400=297600

+

在产品原材料费用=230020

+

标准答案:

约当产量合计=350+680+825=1855

+

单位产品原材料分配率=527620/(1855+2400)=124

+

完工产品原材料费用=124*2400=297600

+

6

在产品原材料费用=230020

+

您的答案:

题目分数:

15.0

此题得分:

0.0

30.第22题

某产品月初在产品费用和本月生产费用如下:

原材料

工资及福利费

制造费用

月初在产品

1400

600

1000

本月生产费用

8200

3000

2000

完工产品和月末在产品资料如下:

数量(件)

原材料定额费用(元)

定额工时(小时)

完工产品

4000

6000

5000

月末在产品

1000

2000

1000

完工产品与月末在产品之间,原材料费用按原材料定额费用比例分配。

其他费用按定额工时比例分配。

要求:

计算完工产品和月末在产品成本。

答案:

+

原材料

工资及福利费

制造费用

+

月初在产品

1400

600

1000

+

本月生产费用

8200

3000

2000

+

生产费用合计

9600

3600

3000

+

原材料分配率=9600/(6000+2000)=1.2

+

工资及福利费分配率

=3600/(5000+1000)=0.6

+

制造费用分配率=3000/(5000+1000)=0.5

+

7

完工产品成本=6000*1.2+5000*(0.6+0.5)=7200+5500=12700

+

在产品成本=2000*1.2+1000*(0.6+0.5)=2400+1100=3500

标准答案:

+

原材料

工资及福利费

制造费用

+

月初在产品

1400

600

1000

+

本月生产费用

8200

3000

2000

+

生产费用合计

9600

3600

3000

+

原材料分配率=9600/(6000+2000)=1.2

+

工资及福利费分配率

=3600/(5000+1000)=0.6

+

制造费用分配率=3000/(5000+1000)=0.5

+

完工产品成本=6000*1.2+5000*(0.6+0.5)=7200+5500=12700

+

在产品成本=2000*1.2+1000*(0.6+0.5)=2400+1100=3500

您的答案:

题目分数:

15.0

此题得分:

0.0

作业总得分:

0.0

作业总批注:

26.第1题

某企业大量生产甲产品,经过三个步骤连续加工完成。

原材料在开工时一次投入,其他费用

随加工程度逐步发生,月末在产品完工程度均为50%。

第一步骤生产的乙半成品直接转入第

二步骤加工,第二步骤的丙半成品直接转入第三步骤加工。

该企业采用约当产量法计算各步

骤应计入产成品成本的费用份额。

该企业10月份生产情况如下:

8

产量记录

项目

第一车间

第二车间

第三车间

月初在产品数

6

18

30

量

本月投产或转

150

132

120

入数量

本月完工或转

132

120

123

出数量

月末在产品数

24

30

28

量

费用发生额

成

第一步骤

第二步骤

第三步骤

本

月

本

合

月

本

合

月

本

合

项

初

月

计

初

月

计

初

月

计

目

余

发

余

发

余

发

额

生

额

生

额

生

材675187255

料

0

50

00

费

用

工

119

442

561

147

339

486

636

320

383

资

4

2

6

0

0

0

0

6

费

用

制

115

330

446

133

299

432

750

281

356

造

8

6

4

0

0

0

2

2

费

用

合

910

264

355

280

638

918

138

601

739

计

2

78

80

0

0

0

6

2

8

要求:

根据以上资料,采用平行结转分步法计算甲产品总成本和单位成本。

9

答案:

产成品原材料费用=(18750/150)*123=15375

第一步骤计入产成品份额:

工资费用=5616/(132+24*50%)*123=4797

制造费用=4464/(132+24*50)*123=3813

第二步骤计入产成品份额:

工资费用=4860/(120+30*50%)*123=4428

制造费用=4320/(120+30*50%)*123=3936

第三步骤计入产成品份额:

工资费用=3836/(123+28*50%)*123=3444

制造费用=3562/(123+28*50)*123=3198

产成品成本:

原材料=15375元

工资费用=4797+4428+3444=12669元

制造费用=3813+3936+3198=10947元

总成本合计:

38991元,单位成本=38991/123=317元/件

标准答案:

产成品原材料费用=(18750/150)*123=15375

第一步骤计入产成品份额:

工资费用=5616/(132+24*50%)*123=4797

制造费用=4464/(132+24*50)*123=3813

第二步骤计入产成品份额:

工资费用=4860/(120+30*50%)*123=4428

制造费用=4320/(120+30*50%)*123=3936

第三步骤计入产成品份额:

工资费用=3836/(123+28*50%)*123=3444

制造费用=3562/(123+28*50)*123=3198

产成品成本:

原材料=15375元

工资费用=4797+4428+3444=12669元

制造费用=3813+3936+3198=10947元

总成本合计:

38991元,单位成本=38991/123=317元/件

您的答案:

题目分数:

15.0

此题得分:

0.0

10

27.第5题

甲产品生产分两个步骤,分别由两个车间进行。

第一车间生产半成品,交半成品库验收;第二车间按所需数量从半成品库领用,所耗半成品费用按全月一次加权平均单位成本计算。

两个车间的月初月末在产品均按定额成本计价。

第一车间和第二车间的成本资料如下:

第一车间:

原材料

工资及福利费

制造费用

月初在产品

3060

2700

4280(定额成本)

本月费用

5080

3010

6600

月末在产品

3100

2600

4400(定额成本)

第二车间:

原材料

工资及福利费

制造费用

月初在产品

2310

2500

5320(定额成本)

本月费用

2800

5925

月末在产品

6080

1245

2715(定额成本)

自制半成品月初余额为20件,实际成本3010元,其中原材料1062元,工资及福利费650元,制造费用为1298元。

本月第一车间完工半成品100件,第二车间领用半成品105件,完工产成品100件。

要求:

采用分项结转法计算完工产品成本总成本和单位成本。

(单位成本保留整数)

答案:

+

第一车间:

+

原材料工资及福利费制造费用

+

完工产品成本504031106480

+

+

自制半成品库:

+

数量原材料工资及福利费制造费用

+

月初余额2010626501298

+

11

完工半成品

100

5040

3110

6480

+

合计

120

6102

3760

7778

+

单位成本

51

31

65

+

领用半成品

105

5355

3255

6825

+

+

+

第二车间:

+

原材料

工资及福利费

制造费用

+

月初在产品

2310

2500

5320(定额成本)

+

本月费用

2800

5925

+

领用半成品

5355

3255

6825

+

完工产品成本

1585

7310

15355

+

月末在产品

6080

1245

2715

+

完工产品成本合计=1585+7310+15355=24250

+

完工产品单位成本=24250/100=242.50

+

+

标准答案:

+

第一车间:

+

原材料工资及福利费制造费用

+

完工产品成本504031106480

12

+

+

自制半成品库:

+

数量

原材料

工资及福利费

制造费用

+

月初余额

20

1062

650

1298

+

完工半成品

100

5040

3110

6480

+

合计

120

6102

3760

7778

+

单位成本

51

31

65

+

领用半成品

105

5355

3255

6825

+

+

+

第二车间:

+

原材料

工资及福利费

制造费用

+

月初在产品

2310

2500

5320(定额成本)

+

本月费用

2800

5925

+

领用半成品

5355

3255

6825

+

完工产品成本

1585

7310

15355

+

月末在产品

6080

1245

2715

+

完工产品成本合计=1585+7310+15355=24250

+

完工

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 成本会计 算题

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

整编新型生态农业旅游休闲农庄项目发展建设市场研究报告.docx

整编新型生态农业旅游休闲农庄项目发展建设市场研究报告.docx

-

证券投资顾问业务暂行规定.docx

-

知识产权法司法考试历年真题及答案解析.docx

-

职业道德的复习重点.docx

-

志愿者活动心得精选多篇.docx

-

治理雾霾应重视大气静电学说.docx

-

中国成人脑死亡判定标准与操作规范第二版.docx

-

中国名牌产品申请表.docx

-

中国纸板产业深度调研及产业投资评估报告.docx

-

中考化学考点分类解析导学案14第3讲碳和碳的氧化物1碳单质的物理性质和用途.docx

-

中学学年度第二学期学校工作计划.docx

-

中英文安全标语word版本 26页.docx

-

重庆市高考英语试题.docx

-

注册安全工程师《安全生产管理知识》真题及答案.docx

-

装机必备硬件基础知识再接再厉完成装机.docx

-

子部.docx

-

总结范文骨干教师培训总结15篇.docx

-

最新 Marlin固件全中文解析.docx

-

最新部编版三年级语文上册第24课《司马光》教学设计.docx

-

最新二年级数学上册寒假作业全面系统146.docx

-

最新猴年祝贺词大全 精品.docx

-

最新入党思想报告3000字范文思想汇报文档五篇.docx

-

《OTL功率放大器的制作与调试》项目教学设计方案.docx

-

《化学方程式》单元检测2.docx

-

中考语文阅读精品题.docx

-

工伤司法鉴定标准是怎样的.docx

-

公共事务管理硕士在职专班入学研究计画书.docx

-

公考必备《行测》数量关系题库.docx

-

股票技术指标详解二.docx

-

人教版数学六下第二单元《百分数二》word教案精品教案.docx

-

简大型机房建设系统全套设计方案.docx

-

建筑工程基础加固与纠偏处理应用探讨.docx

-

佛山中考报名系统.docx

-

电子信息工程实习报告4篇.docx

-

服装设计课程标准精编WORD版.docx

-

东圳水库防汛抢险应急预案工程概况.docx

-

感恩老师的唯美句子.docx

-

度行政执法案卷评查自查报告5篇.docx

-

感谢老师的感谢信模板锦集七篇.docx

-

对宝贝的成长寄语250条.docx

-

钢板桩基坑支护方案.docx

-

多种窗口中值滤波.docx

-

钢筋混凝土盖板边沟施方案说明.docx

-

儿童问题行为案例分析.docx

-

港口考核指标体系.docx

-

二年级健康教育教案.docx

-

二人合伙协议书通用版.docx

-

发电机启动过程中危险点预控措.docx

-

发展战略先进制造技术的状态和发展方向最全版.docx

-

法律有效的欠条和借条怎么写.docx

-

防控新冠肺炎健康教育开学第一课观后感5篇.docx