丁二烯产业发展透析Word文件下载.docx

丁二烯产业发展透析Word文件下载.docx

- 文档编号:4194437

- 上传时间:2023-05-02

- 格式:DOCX

- 页数:14

- 大小:167.61KB

丁二烯产业发展透析Word文件下载.docx

《丁二烯产业发展透析Word文件下载.docx》由会员分享,可在线阅读,更多相关《丁二烯产业发展透析Word文件下载.docx(14页珍藏版)》请在冰点文库上搜索。

“十二五”期间国内丁苯橡胶新建或扩建装置计55万吨,增幅达45%。

按含量所占比重68%估算,预计对丁二烯的需求量将增加37.4万吨。

预计2013年我国丁腈橡胶产能将不少于35万吨/年,对原料丁二烯的需求将明显增加。

按含量所占比重60%估算,预计对丁二烯的需求量将达到约12万吨。

值得注意的是,抚顺、上海等地区的石化企业均有炼油扩建项目规划,这些地区的丁腈橡胶原料供应将获得有力保障。

南京金浦英萨合成橡胶有限公司6万吨/年丁腈橡胶项目于2012年6月开工,这是我国丁腈橡胶行业第一个中外合资项目。

“十二五”期间国内SBS(热塑性丁苯橡胶)新建或扩建装置计20万吨,按含量所占比重50%估算,预计对丁二烯的需求量将增加10万吨。

ABS树脂新建产能亦有较大增长。

2011年ABS树脂7套装置计93万吨/年的产能建成或投入商业运营,国内ABS树脂总产能接近375万吨/年。

由于ABS树脂行情低迷,需求不济,厂家方面均推迟开车计划,其中天津大沽确定的开车时间推迟到2012年下半年。

“十二五”期间国内ABS树脂新建或扩建装置计158.2万吨,增幅达42%。

按含量所占比重18%估算,预计对丁二烯的需求量将提高28.5万吨。

如果这些装置大部分均能按计划建成投产,“十二五”期间国内将有至少200万吨合成橡胶和约160万吨ABS树脂等产品新增产能投产,这在一定程度上增加了丁二烯产品的需求。

未来几年丁二烯需求增速还将维持在12%左右。

而我国“十二五”期间丁二烯的新增产能约为130万吨,年产能复合增长率为10%左右,仍小于需求增速。

(四)未来丁二烯供应缺口仍存

2012~2013年期间,丁二烯产能预计增加90万吨/年,而即将投产或已开工建设的下游装置对丁二烯的需求量将达到146.9万吨/年,总体上看来,“十二五”期间国内丁二烯资源仍将呈现供不应求局面。

未来几年,新增产能的释放也只是能够在一定程度缓解丁二烯供应紧张的局面。

2012~2015年中国新增丁二烯产能情况见图4。

图42012~2015年中国新增丁二烯产能

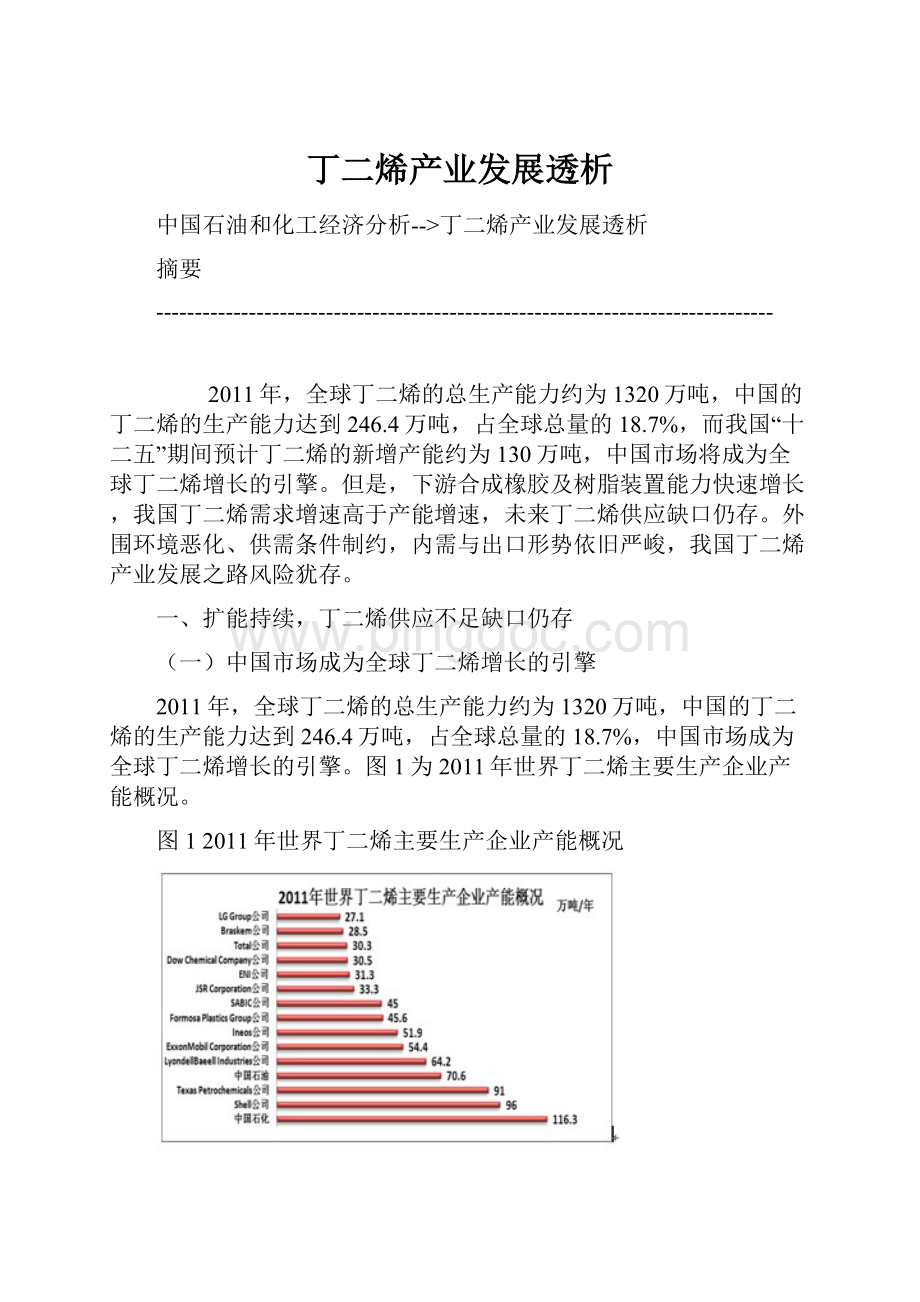

截至2011年底,我国乙烯产能达到1512万吨/年,产量达1527.5万吨。

预计2015年前国内在建的蒸汽裂解乙烯项目逾580万吨/年。

按丁二烯产率为乙烯产量的13.6%估算,2015年前可能获得丁二烯总资源量仅为284万吨。

按2015年合成橡胶装置能力597万吨/年对丁二烯需求量测算,国内丁二烯的需求量将达到374万吨,加上ABS和丁苯胶乳所需要的丁二烯共约65万吨,全国丁二烯的需求总量为439万吨,较2011年国内丁二烯实际消费量的219万吨增加约220万吨。

“十二五”期间丁二烯的供应缺口预计在45万吨左右,相当于2011年我国丁二烯产量的21.6%。

图5为2015年国内市场丁二烯供需平衡状况。

图52015年国内市场丁二烯供需平衡状况

二、需求制约,市场扑朔迷离演绎更多波折

(一)丁二烯消费保持旺盛势头

过往十年,受益于下游需求的兴旺,国内丁二烯无论是产量还是消费量年均增长率均达到12%以上,2011年总消费量达到了218.8万吨。

2011年共生产丁二烯208万吨,较2010年增加10万吨,仅增长4.9%,与2010年增长32%相比差距明显加大。

国内丁二烯供应持续紧张,一定程度制约了下游合成橡胶装置正常开工率。

长期受债务危机影响的欧洲经济延续低迷,原料丁二烯出口到亚洲市场套利较多,由于中国丁二烯现货价格高于欧洲,所以中国从欧洲进口了大量的货物。

2012年1~9月中国丁二烯累计进口19.2万吨,同比增长84.8%。

10月中旬以来的进口货源成本偏低,原料丁二烯货源大量流向中国,成本大都围绕在1800~1880美元/吨,今年年底前国内丁二烯将有部分船货集中到港,有望达到3万吨以上的水平,国内港口库存压力不减。

表1为2000~2011年国内丁二烯供需平衡状况。

表12000~2011年国内丁二烯供需平衡状况

单位:

万吨、%

年份

产量

进口量

出口量

表观消费量

自给率

2000

59.1

8.6

0.6

67

88.2

2001

67.2

14

0.3

80.9

83.1

2002

75.5

10.4

1.2

84.7

89.4

2003

90.4

13.6

100.7

87.7

2004

90.2

19.6

0.4

109.8

82.1

2005

99.5

14.7

113.0

88.0

2000~2005

年均增长率

11

11.3

14.9

2006

115.3

8.9

2.7

121.5

94.9

2007

136

11.1

2.5

144.7

94.0

2008

137.5

14.3

3.6

148.2

92.8

2009

150

29.8

4.1

175.7

85.4

2010

198

21.6

10.2

209.3

94.6

2011

208

18.3

7.5

218.8

95.3

2006~2011

12.5

15.5

22.7

(二)下游合成橡胶及制品行业需求疲软

2011年国内合成橡胶整体表观消费量小幅增加3.1%,远低于产能的增幅。

2011年国内合成橡胶供需平衡状况见表2。

表22011年国内合成橡胶供需平衡状况

产品

数量

增幅

顺丁橡胶

69.4

8.1

24.7

-5.0

4.6

50.3

89.5

2.4

丁苯橡胶

109

15.3

-8.9

10.8

128

9.4

SBS

56.6

-8.7

7.2

-27.3

4.9

38.8

58.9

-6.7

丁基橡胶

8.4

118.8

23.5

-4.9

1.8

109.3

30.1

7.8

乙丙橡胶

1.9

20.7

0.1

-44.4

22.5

2.3

丁腈橡胶

10.0

8.3

-20.8

0.5

113.6

16.5

-9.6

异戊橡胶

3.0

-

5.0

-23.1

0.2

氯丁橡胶

5.5

27.9

2.1

-16.0

0.82

105.0

6.8

5.9

合计

262.4

9.8

121.3

-8.8

23.7

26.0

360.1

3.1

今年以来,国内汽车产销增速不及预期,合成橡胶销售不佳,行情推涨乏力,成为丁二烯行情上涨的绊脚石。

从终端需求疲软向上游传导利空,年内多数时间丁二烯受制于下游需求。

下游轮胎等行业需求低迷,加之销售淡季、资金偏紧等利空因素综合作用,供需处于失衡状态,对原料需求一直维持低水平,合成橡胶制品行业开工率不足,个别轮胎企业破产,凸显其生存环境恶劣,导致合成橡胶市场难以提振。

预计今年国内丁苯橡胶装置的平均开工率在6~7成左右。

销售公司及社会库存均处高位,销售压力上升。

华北地区合成橡胶行业开工率情况见表3。

表3华北地区合成橡胶行业开工率

合成橡胶产品

下游行业

开工率(%)

道改

45

防水卷材及其他

60

胶管胶带

70

轮胎

77

制鞋

74

内胎

医用瓶塞及其他

55

75

受欧美经济疲弱、反倾销、人民币升值、国际贸易保护主义等多种不利影响,中国轮胎出口市场可谓一波未平一波又起。

今年9月底,美国“轮胎特保案”到期,进口关税降至4%,大大提振了轮胎行业的信心,企业对美轮胎出口订单稳步增多。

美国是中国轮胎最大的出口市场,近年因美国发起特保案,对中国输美乘用车与轻型卡车轮胎征收最高达55%的惩罚性关税,中国轮胎企业出口美国基本停滞。

11月1日又迎来欧洲标签法。

标签法登台,对于国内轮胎行业压力始终不减。

阿根廷开始对中国产轮胎征收持续两年的反倾销税,哥伦比亚启动反倾销调查。

欧盟出台了全新的轮胎标签法案,对轮胎质量提出了更高的要求,“中国制造”面临着严峻的考验与挑战。

我国鞋类主要出口北美、欧洲、中东、非洲等市场,本年度,全球消费者购买力下降,对我国鞋类出口造成直接冲击,合成橡胶需求受限。

2012年因房地产调控、地方政府财政困难,本年度用于道路修建的改性沥青需求受限。

今年,虽然丁二烯下游合成橡胶及制品产业整体需求不高,但鉴于其未来产能的扩张以及丁二烯相关下游行业需求预估的良好态势,丁二烯未来需求前景仍看好。

(三)国内丁二烯价格仍存下行风险

2012年前11个月丁二烯价格涨跌大概可以分为三波。

年内最高点在春节后的二月份,市场价格达31000元/吨左右,基本持平于去年的高位。

最低点是现阶段的14300元/吨,距离去年13800元/吨的低点还有一步之遥。

行情波动的明显特点是上涨时间特别短暂,丁二烯年内两波上涨行情均昙花一现,市场对于高价抵触心态凸显。

而下滑时间持续较长,且波动幅度一波比一波小。

2010~2012年10月亚洲及国内市场丁二烯价格走势见图6。

由于欧美经济形势不佳,对于原材料的消耗不乐观,货源偏向于流入亚洲市场。

特别是三季度以来,内外盘价差拉大,日本、韩国以及欧洲的货源到国内市场套利明显,对国内行情也形成较大利空。

图62010~2012年10月亚洲及国内市场丁二烯价格走势

合成橡胶市场弱势难减,顺丁橡胶市场报价重心不断下移,商家出货速度缓慢,压力显现。

因需求面及成本面持续拖累,价格仍未触及底部。

丁苯胶市场倒挂明显及需求清淡一时难以缓解。

SBS油胶依旧延续弱势。

短期市场利空占据上风。

2008~2012年10月华东市场合成橡胶价格走势见图7。

图72008~2012年10月华东市场合成橡胶价格走势

由于下游终端需求疲弱,国内丁二烯价格仍存下行风险,短期终端需求面价格大幅回落,需求量逐渐萎缩,加之年底资金回笼、用工等问题也将制约下游工厂开工状况,预计后市价格仍将继续回落。

三、多空博弈,丁二烯产业发展之路风险犹存

首先,从宏观经济层面来看,美国财政悬崖问题及欧洲债务危机继续困扰投资者,外围环境利空持续。

投资仍然是带动中国经济发展的核心动力,内需以及出口仍然面对严峻形势,且短期内难有较大改观。

中国经济运行可能面临外部需求迅速萎缩、短期资本流动大幅波动、房地产价格泡沫局部破灭以及地方融资平台局部性违约等风险。

资源、劳动力成本上升抬高了经济增长的成本。

内需消费单靠补贴的方式拉动显然是不可持续的。

外围环境的恶化是中国出口受阻的主要原因,出口放缓对工业生产形成一定压力。

宏观环境偏空,“近忧远虑”皆存,势必将成为丁二烯市场的利空因素。

其次,从国际原油市场变化来看,经济增速缓慢势必影响原油需求,全球经济增长乏力将在较长一段时间打压国际油价。

中东地缘因素对国际油价的影响如影随形,该因素具有较强的突发性,对油价的影响更偏向于短期剧烈波动。

从更深层次来看,原油市场面临的风险是油价走低,而非上涨,国际油价总体呈现暴涨暴跌,造成大宗商品市场气氛悲观,持续打压丁二烯市场。

第三,页岩革命将影响未来丁二烯市场格局。

中东、北美乙烯裂解原料轻质化带来的全球碳四资源增速减缓。

美国天然气可能会以乙烷的形式成为化工产业的原料,这将影响到乙烯、丙烯及丁二烯的生产与贸易。

目前北美地区以天然气乙烷为原料的乙烯项目已经具备和中东抗衡的能力,致使北美的化工产品具有价格优势的同时也导致丁二烯这种高附加值的产品产量降低,这也是近两年来全球丁二烯价格大幅波动的原因之一。

短期并未看到页岩气对于国内丁二烯行业内的影响。

而在“十三五”或更长远的时间内,随着国内页岩气开采的逐步成熟化,页岩气也将会对国内化工原料的格局产生一定影响。

届时,国内丁二烯的生产能力将呈现萎缩,行业内将面临更大的挑战和机遇。

四、资源紧张,催生丁二烯工艺新技术

为降低乙烯生产成本,欧美、中东地区等地裂解原料趋于轻质化,大量采用天然气、页岩气,使得全球丁二烯资源趋于紧张,同时催生了一些新的生产工艺。

意大利Versalis公司、Novamont公司及美国Genomatica公司将合作开发从生物质原料生产聚合级丁二烯的工艺技术;

美国UOP和BASF公司共同开发出抽提联合工艺,同时还开发出一种分壁式技术,可以改进传统的抽提工艺,降低装置能耗和投资成本;

日本三井开发出乙烯-丁烯-丁二烯的新生产工艺,开发了新型乙烯二聚催化剂和新型脱氢催化剂;

日本三菱化学开发出丁烯-丁二烯的新生产工艺;

旭化成已开发出称作BB-FLEX的丁二烯生产技术。

国内目前现有的丁二烯装置大多采用乙烯裂解C4馏分抽提工艺,但原料被中石化、中石油掌控,其他民营及外资合资企业只能寻求其他生产工艺来获得丁二烯,因此传统的丁二烯生产工艺有所恢复。

即将投产的齐翔腾达丁二烯项目所采取的是丁烯氧化脱氢工艺。

山东万达集团即将建设的丁二烯装置,原料为天然气。

众多地炼企业及合成橡胶企业也逐渐将注意力转移到丁二烯产品上,未来可能催生更多、更新的丁二烯生产技术。

表4为国内丁烯氧化脱氢制丁二烯主要装置情况。

表5为丁二烯C4抽提技术与丁烯氧化脱氢生产工艺对比。

表4丁烯氧化脱氢制丁二烯主要装置

企业名称

产能

地域

预计投产时间

山东玉皇化工

10

山东菏泽

2012年底

传化凯岳化工

山东滨州

2013年3月份

山东万达化工

15

山东东营

2013年5月份

山东华懋

2013~2014年

垦利化工

巴陵石化

湖南岳阳

2014年

表5丁二烯C4抽提与丁烯氧化脱氢生产工艺对比

C4抽提

丁烯氧化脱氢

原料

蒸汽裂解生产乙烯的副产C4馏分:

其中丁二烯含量在40~50%左右。

目前国内丁二烯抽提装置多是乙烯裂解装置的下游配套,仅天津蓝星丁二烯装置无自身上游原料。

正丁烯:

主要来源为炼厂裂解C4与乙烯裂解副产C4,其正丁烯含量前者在40%左右,后者在20%左右。

多考虑醚后C4,即消耗异丁烯生产MTBE之后的C4组分。

溶剂/催化剂

目前国内抽提工艺主要有三种抽提溶剂:

乙腈、N-甲基吡咯烷铜、二甲基甲酰胺。

铁系催化剂。

主要装置

解析塔、蒸馏塔、洗涤塔、萃取精馏塔等。

固定床/流化床反应器、水冷塔、油吸收塔、解吸塔、萃取蒸馏塔、解析塔。

主要工序

乙腈法:

压缩、高压解吸、低压解吸和溶剂回收等工艺单元组成;

N-甲基吡咯烷酮法:

萃取蒸馏、脱气和蒸馏以及溶剂再生工序;

二甲基甲酰胺法:

即第一萃取蒸馏、第二萃取蒸馏、精馏和溶剂回收。

反应部分、丁二烯的分离与精制、正丁烯的回收。

成本

丁二烯属于石脑油裂解生产乙烯的副产物,无明确成本核算公式,大概成本在10000~11000元/吨。

按照丁二烯85%的产出率,生产一吨丁二烯需要醚后C4的量在3吨左右(根据C4中正丁烯含量不同,该数值有差异),同时生成的液化气仍可外销。

核算成本约在13500~14000元/吨。

现有产能

截止到目前,C4抽提装置共22家,产能在273万吨,约占国内总产能的96.5%。

丁烯氧化脱氢装置1套,10万吨/年,约占国内总产能的3.5%。

五、前景展望,危机也是战略布局的难得契机

2012年,国际经济复苏缓慢和不确定性仍然对中国丁二烯产业具有较大的影响,丁二烯产业及市场发展的内外部条件正在发生变化,机遇与挑战并存,丁二烯产业应该把危机视为战略布局的难得契机。

未来产业发展对原料市场提出了更高的要求:

以顺丁橡胶为例,在新增产能中,除中石油、中石化两大集团及少数企业外,多缺乏同期建设的原料配套,橡胶产品同质化严重,多数仍以镍系产品为主,缺乏理性的投资增长,伴随的或将是市场的严酷竞争。

未来市场对合成橡胶产品的品质和服务要求将进一步提升,尤其是在欧洲、美国的轮胎标签化对原材料提出了更高的要求。

下游轮胎、制鞋等行业对再生橡胶、EVA、PU等替代品使用比例大幅增加,在一定程度上减少了对合成橡胶的需求同质化竞争市场动力。

2013年,“信心比黄金重要”。

在出口导向型模式和外资流入变得难以为继之时,丁二烯产业亟待寻找并确认竞争优势,应对未来可能出现的原料紧俏的危机,通过对高成本原料的替代来提高产品的利润空间,在现有消费结构下挖掘新的更具潜力的应用领域,以拓展行业生存空间。

建议进行扩张实现量提升的同时,也要不断改进工艺,降低成本,实现质的飞跃,才能在竞争中占据主动

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 丁二烯 产业 发展 透析

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

建筑工程编制依据及概况.docx

建筑工程编制依据及概况.docx

-

建筑工程质量控制点土建类.docx

-

建筑设计师的总结报告最新版.docx

-

建筑制图基础机考网考题库及复习资料.docx

-

健身房经营管理方案之欧阳科创编.docx

-

江苏省计算机二级VB考试真题及参考答案.docx

-

江西省新余市事业单位《职业能力测验》教师教育与答案.docx

-

交通信号灯及路灯施工方案.docx

-

教改课题申报书填写技巧.docx

-

教师读书活动总结4篇.docx

-

教师考核表评语.docx

-

幼儿园园务工作总结.docx

-

幼儿园中班配班个人工作计划范文五篇.docx

-

幼教考试作文写作.docx

-

热门财务述职报告锦集5篇.docx

-

人教 模块一Unit1 学案.docx

-

人教版 九年级上册 新初三暑假衔接课程 圆 第一二课时 含习题和答案教育文档.docx

-

人教版地理初二上学期综合检测卷一含答案.docx

-

人教版高二英语选修7单词表doc.docx

-

商务与经济统计作业仅供参考.docx

-

上半年安徽省安全工程师安全生产法行政处罚的概念试题.docx

-

上半年贵州省安顺市平坝区事业单位《职业能力倾向测验》试题及答案.docx

-

学年高中英语高考提能练Unit1Schoollife仿真检测灵活拆组卷牛津译林版必修1.docx

-

学年家长学校工作总结.docx

-

THE PORTABLE WEBSITE.docx

-

学校教务处工作总结4篇.docx

-

学校组织一次义卖会方案.docx

-

XX规划局大型展览馆改扩建工程项目可行性研究报告.docx

-

验工计价管理办法.docx

-

XX农家乐生态园投资经营项目商业计划书.docx

-

液晶材料市场分析报告.docx

-

XX乡村电子商务服务站项目投资建设运营方案.docx

-

经济法复习.docx

-

学年新人教版九年级上期末物理检测卷A一.docx

-

精编小学三年级数学上册口算天天练 315.docx

-

同等学力教育学统考资料教育学综合各部分知识点.docx

-

学生会学习部工作计划.docx

-

精品安岳大道南段工程K8+600大桥施工设计毕业论文设计.docx

-

统计分析大赛试题解析.docx

-

精品解析山东省乐陵市学年七年级上学期期末检测历史试题解析版.docx

-

学校第一季度安全工作总结.docx

-

土地融资方案设计及实施.docx

-

淮昊安全生产制度.docx

-

土建质量员备考练习题岗位知识及专业实务篇建筑工程施工工艺及质量标准.docx

-

团建资料团队建设方案.docx

-

精品文档最新北京房屋装修合同样本word版本 12页.docx

-

推荐关于解决中国老龄化养老问题建设养老社区公寓项目可行性研究报告.docx

-

会计从业资格考试题及答案二十一.docx

-

托物言志的作文600字.docx

-

会计实习报告中对学校的建议doc.docx

-

椰汁促销方案.docx