人工智能行业市场规模分布及投融资情况分析Word下载.docx

人工智能行业市场规模分布及投融资情况分析Word下载.docx

- 文档编号:7066301

- 上传时间:2023-05-07

- 格式:DOCX

- 页数:9

- 大小:163.38KB

人工智能行业市场规模分布及投融资情况分析Word下载.docx

《人工智能行业市场规模分布及投融资情况分析Word下载.docx》由会员分享,可在线阅读,更多相关《人工智能行业市场规模分布及投融资情况分析Word下载.docx(9页珍藏版)》请在冰点文库上搜索。

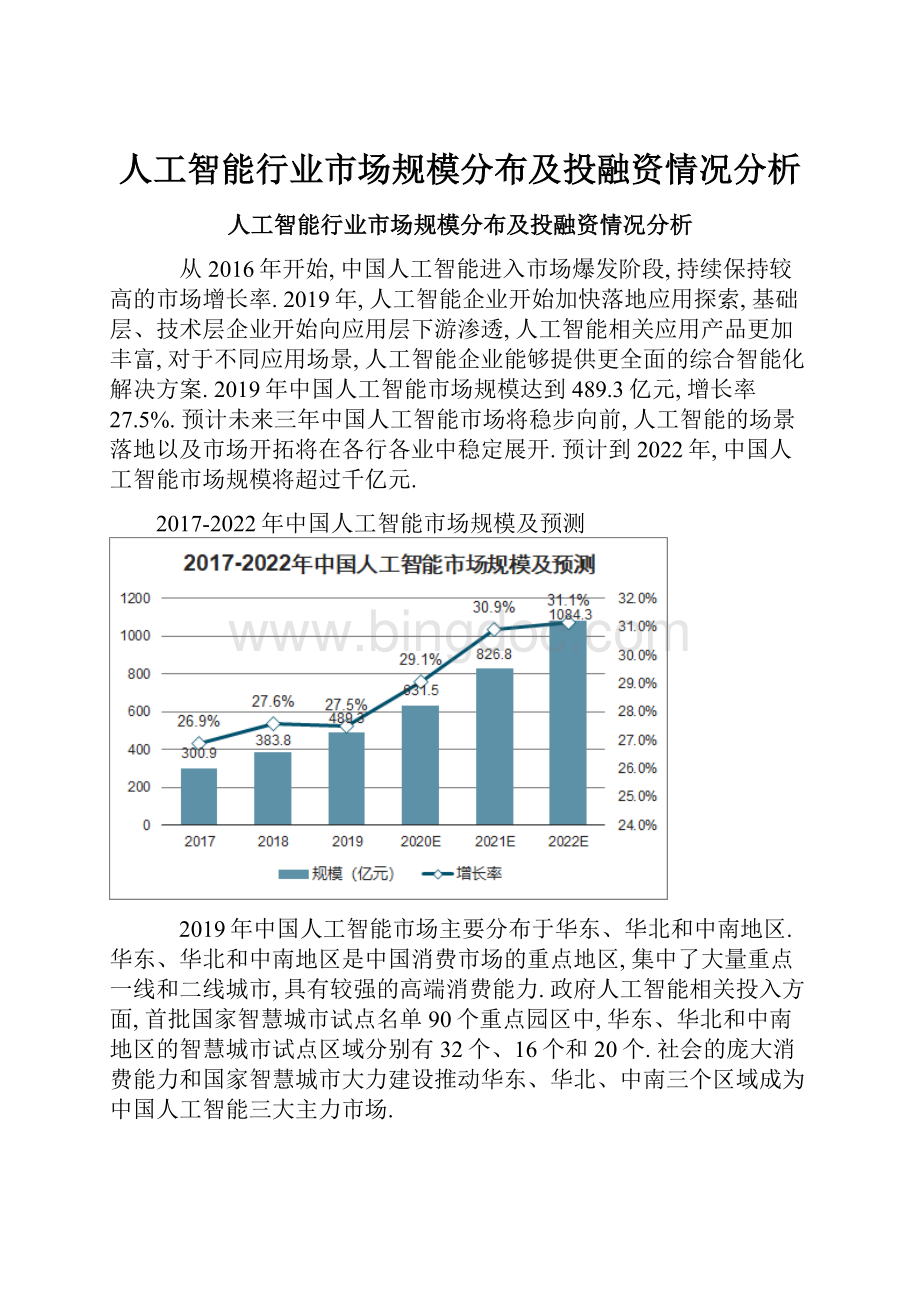

2019年中国人工智能市场主要分布于华东、华北和中南地区.华东、华北和中南地区是中国消费市场的重点地区,集中了大量重点一线和二线城市,具有较强的高端消费能力.政府人工智能相关投入方面,首批国家智慧城市试点名单90个重点园区中,华东、华北和中南地区的智慧城市试点区域分别有32个、16个和20个.社会的庞大消费能力和国家智慧城市大力建设推动华东、华北、中南三个区域成为中国人工智能三大主力市场.

2019年中国人工智能市场规模分布图

2019年中国人工智能市场规模地区分布

随着社会信息化水平快速推进,行业对于智能化需求不断提高,大量的数据积累是发展人工智能重要的前提和基础,互联网、金融、安防、消费电子等领域拥有较高的信息化水平和数据素材,占有人工智能市场较大份额.未来三年,在人工智能技术应用落地探索过程中,医疗、金融、教育领域的人工智能市场份额占比将会提升.硬件层面,相比智能软件服务以及软件解决方案的提供,消费电子具有更强的落地能力,智能化消费电子市场将出现一定程度上的增长.

2017-2022年中国人工智能市场结构及预测

近年来,中国新一代人工智能相关学科发展、理论建模、技术创新、软硬件升级等整体推进,中国人工智能技术得到了快速发展,在全球竞争力也得到了显著的提升.2019年中国人工智能专利申请数量首次超越美国,成为世界第一,专利申请数高达11万项;

美国人工智能申请数量约有8万项;

英国、澳洲、加拿大和日本均入围全球人工智能技术专利申请数量TOP6国家,与中国申请数量有较大差距.

2019年全球人工智能技术专利申请数量TOP6国家(项)

国家政策的利好,人工智能资本的火热,AI热门赛道应用场景的不断拓展,也让人工智能领域,成为独角兽公司的集中地.中国以206家位居全球第一位;

其次为美国,有203家;

印度和英国排名第三和第四,各有21家和13家.中国与美两国拥有世界八成多的人工智能行业独角兽公司.

2019年人工智能独角兽企业数量TOP4国家(家)

基础层是人工智能产业的基础,主要是研发硬件及软件,如AI芯片、数据资源、云计算平台等.目前中国人工智能发展面临的最大问题是基础层相对薄弱,高端芯片依赖进口.因此,国家一直高度关注人工智能芯片产业的发展,相继发布一系列产业支持政策,在促进新一代人工智能产业发展三年行动计划(2018-2020年)提出重点扶持神经网络芯片,实现人工智能芯片在国内实现量产且规模化应用;

新一代人工智能发展规划也提出研发神经网络处理器以及高能效、可重构类脑计算芯片等,新型感知芯片与系统、智能计算体系结构与系统,人工智能操作系统.

2016-2019年中国人工智能芯片市场规模(亿元)

国家新一代人工智能创新发展试验区是依托地方开展人工智能技术示范、政策试验和社会实验,在推动人工智能创新发展方面先行先试、发挥引领带动作用的区域.国家新一代人工智能创新发展试验区建设工作指引进一步明确国家新一代人工智能创新发展试验区的总体要求、重点任务、申请条件、建设程序和保障措施,有序推动国家新一代人工智能创新发展试验区建设.工作指引明确了“应用牵引、地方主体、政策先行、突出特色”的四项建设原则,以及“服务支撑国家区域发展战略、以城市为主要建设载体”的两大总体布局,将开展人工智能技术应用示范、政策试验、社会实验、基础设施建设等多项重点任务.人工智能创新发展试验区的建设为人工智能研究提供创新条件,为人工智能企业开辟应用土壤,为政策法规制定和人工智能发展磨合提供实践环境,为中国人工智能发展探索新路径和新机制.

2017-2019年中国人工智能产业主要政策

颁布时间

颁布主体

政策名称

2017年7月

国务院

《新一代人工智能发展规划》

2017年12月

工信部

《促进新一代人工智能产业发展三年行动计划(2018-2020年)》

2018年4月

教育部

《高等学校人工智能创新行动计划》

2018年11月

工信部办公厅

《新一代人工智能产业创新重点任务揭榜工作方案》

2019年3月

中央全面深化改革委员会

《关于促进人工智能和实体经济深度融合的指导意见》

2019年8月

科技部

《国家新一代人工智能开放创新平台建设工作指引》

《国家新一代人工智能创新发展试验区建设工作指引》

从2012年开始,人工智能产业进入飞速成长期,投融资数量逐年飞速增长.但是2019年中国人工智能行业投融资事件数量的增速开始急剧下滑,经过人工智能产业几年内的快速成长,资本对于人工智能产业更加趋于理性.从人工智能各细分行业领域投资数量来看,人工智能芯片投融资事件占比增加,人工智能软件实力是技术能力核心,硬件实力帮助产业快速形成产品走向市场应用,人工智能巨头企业与投资机构开始更加注重人工智能产业发展的软硬结合.

2012-2019年中国人工智能行业投融资事件数量

2019年中国人工智能行业投融资事件各领域占比

2016年开始,人工智能行业投融资资金规模呈现指数型增长态势,大量的资本涌入人工智能行业.2019年中国人工智能行业的投融资总金额伴随人工智能领域投融资数量下滑而急剧缩减,2019年中国人工智能投融资总金额为931亿元,仅为2018年投融资总金额的49%,2019年的平均单笔投融资金额为1.53亿元,相比2018年的1.93亿元有较大的收缩.通过投融资细分行业领域金额占比分析,2019年度,计算机视觉、自然语言处理以及深度学习等人工智能核心算法是人工智能行业投融资的重点,三大技术领域占总投资额的53.9%,其中计算机视觉占比最大.AI行业应用是人工智能投融资的第二大领域,AI行业应用受到资本越来越多的关注.

2012-2019年中国人工智能行业投融资金额

2012-2019年中国人工智能行业投融资金额各领域占比

:

2019年中国人工智能领域A轮及天使轮融资数量为223件,仅为2018年中国人工智能领域A轮及天使轮融资数量的43%,且其他轮次的投融资案例数量均出现一定程度的下降.天使轮投资数量的大幅度缩减表明,对于资本来说,人工智能产业布局已经基本形成,产业发展已经开始逐渐走向成熟.一些人工智能独角兽企业在2019年已经开始筹备IPO融资,资本投资轮次开始向后推移,资本市场将会更加关注成长性较好的企业,以资本的力量推动优质企业在人工智能领域形成独特的竞争优势.

2016-2019年中国人工智能行业投融资轮次情况

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 人工智能 行业 市场规模 分布 融资 情况 分析

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《安全在我心中生命在我手中》主题班会教案.docx

《安全在我心中生命在我手中》主题班会教案.docx

-

《传热学》第五版名词解释总结沈阳建筑大学09级考试重点.docx

-

《3S技术基础》复习题综合.docx

-

《财务管理》各章复习思考题和有有关计算题.docx

-

《地下防水工程质量验收规范》GB.docx

-

《企业文化》考试.docx

-

《通风与空调工程施工质量验收规范》GB50243.docx

-

《短文两篇》备课笔记.docx

-

《管理会计》模拟考试题电子教案.docx

-

《花鼓》教学设计.docx

-

《旅游政策与法规》复习思考题.docx

-

《诺曼底号遇难记》第二课时教学设计教案教学设计.docx

-

《管理学基础》配伍题库.docx

-

《泡沫经济对金融危机的影响》.docx

-

《套圈游戏》教学反思.docx

-

《我们的祖国》教案.docx

-

《学习雷锋精神》演讲稿7篇.docx

-

《艺术设计概论》复习题.docx

-

2施工管理重点和难点分析.docx

-

9板框压滤机技术协议书.docx

-

18小稻秧脱险记教学设计381.docx

-

82液压2基础题.docx

-

400接线员岗位职责.docx

-

《病历书写基本规范》考试题及答案A卷.docx

-

《发展心理学》测验试题.docx

-

《测量管理体系认证技术标准》.docx

-

《健康教育宣传方案优秀范文5篇》.docx

-

《8纠正措施》.docx

-

《从罗丹得到的启示》的教案设计修改版.docx

-

《老王》优质课教学设计部编人教版七年级下册.docx

-

《概率论与数理统计》课后习题解答.docx

-

《财务管理学》第三版复习提纲内容教材.docx

-

给校长的建议书1000字5篇.docx

-

常见连续信号的MATLAB表示.docx

-

广东省南雄市届九年级物理下学期模拟试题一.docx

-

股票买入信号的经典技术图解.docx

-

风电场项目危险性较大的分部分项工程安全管理办法标准范本.docx

-

广东省汕头市潮阳区学年高二语文上学期期末质量监测试题扫描版无答案.docx

-

大学语文超星尔雅答案.docx

-

骨关节X线报告.docx

-

工程电力工程专项施工方案.docx

-

单季茭白规范化栽培技术doc.docx

-

华润招标采购部word版本.docx

-

固定工资劳动合同文本草稿版.docx

-

最新两学一做述职报告范文5篇.docx

-

服从管理承诺书共5则.docx

-

超市设备布置设计方案.docx

-

化验室常用药品的配制和标定方法.docx

-

红外家庭防盗报警器设计.docx

-

最新商场培训心得体会范文.docx

-

服装起球起毛的原因及解决方案.docx