基于因子分析法的资本结构评价指数构建Word格式文档下载.docx

基于因子分析法的资本结构评价指数构建Word格式文档下载.docx

- 文档编号:7733402

- 上传时间:2023-05-09

- 格式:DOCX

- 页数:18

- 大小:51.97KB

基于因子分析法的资本结构评价指数构建Word格式文档下载.docx

《基于因子分析法的资本结构评价指数构建Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《基于因子分析法的资本结构评价指数构建Word格式文档下载.docx(18页珍藏版)》请在冰点文库上搜索。

4F4+

5F5+

6F6

式中:

Z代表资本结构评价指数;

i代表各评价要素的重要性系数;

F1表示债权结构评价因素;

F2表示股权结构评价因素;

F3表示企业规模评价因素;

F4表示盈利能力评价因素;

F5表示成长能力评价因素;

F6表示经营能力评价因素。

评价方法为:

Z为零时为平均水平,Z越大其资本结构越合理。

3.因子分析

3.1指标的确定

表1为指标选择,一共选择了24项具体指标,并归结为7个大类。

表1相关资本结构评价指数初选指标

总指标

指标分类

具体指标

资本结构评价因素

债权结构

流动比率

速动比率

现金比率

已获利息倍数

资产负债率

长期资产负债率

股权结构

第一大股东持股比例

流通股比例

企业财务结构

企业独特性

企业规模

担保价值

实际所得税率

获利能力

营业利润

资产报酬率

总资产净利润

净资产收益率

盈余现金保障倍数

发展能力

资本累积率

总资产增长率

净利润增长率

营业收入增长率

经营能力

总资产周转率

资产现金回收率

企业现金流

每股经营活动现金流

每股现金净流量

3.2指标的初选,对SPSS因素分析结果的解释

因子分析过程使用SPSS统计分析软件。

本文采取数据来源于CSMAR财务数据库查询系统以及各上市公司年报,剔除数据不全的公司,剔除发行B股的公司,剔除金融类公司,以保证样本间的数据具有可比性。

1.取样适当性

KMO检验值为0.605大于0.5,球形检验的P值为0小于0.5。

表2因子分析的初始解

指标

原始共同度

共同度

1

0.910

0.938

0.908

0.698

长期资本负债率

0.790

0.495

第一大股东持股比例(%)

0.714

流通股比率

0.679

0.442

0.574

营业利润率

0.779

资产报酬率B

0.859

总资产净利润率(ROA)B

0.902

净资产收益率(ROE)B

0.873

0.557

0.593

全部资产现金回收率

0.849

每股经营活动现金净流量

0.780

0.749

总资产周转率B

0.743

资本积累率A

总资产增长率A

0.755

净利润增长率A

0.661

营业收入增长率A

0.505

通过初始解可以看出各指标的解释力,以方差贡献率和因子个数为筛选标准,方差贡献率越高越好,因子个数最好不超过6个。

第一步,剔除初始解小于0.55的指标;

第二步,重新进行因子分析处理,选择初始解小于0.5的指标。

以此类推,如果之后进行因子分析仍然出现小于0.5的初始解,则继续剔除。

最终的如下结果。

表3资本结构评价指数初选指标

指标

0.880

0.941

0.917

0.718

0.829

0.711

0.628

0.590

0.771

0.912

0.893

0.642

0.855

0.801

0.690

0.766

0.882

通过以上方法,确定指标为20个,KMO检验为0.640,球形检验P值为0,则原变量适合进行因子分析,如果采用主成分分析法提取所有特征根,那么原有变量的所有方差都可以被解释。

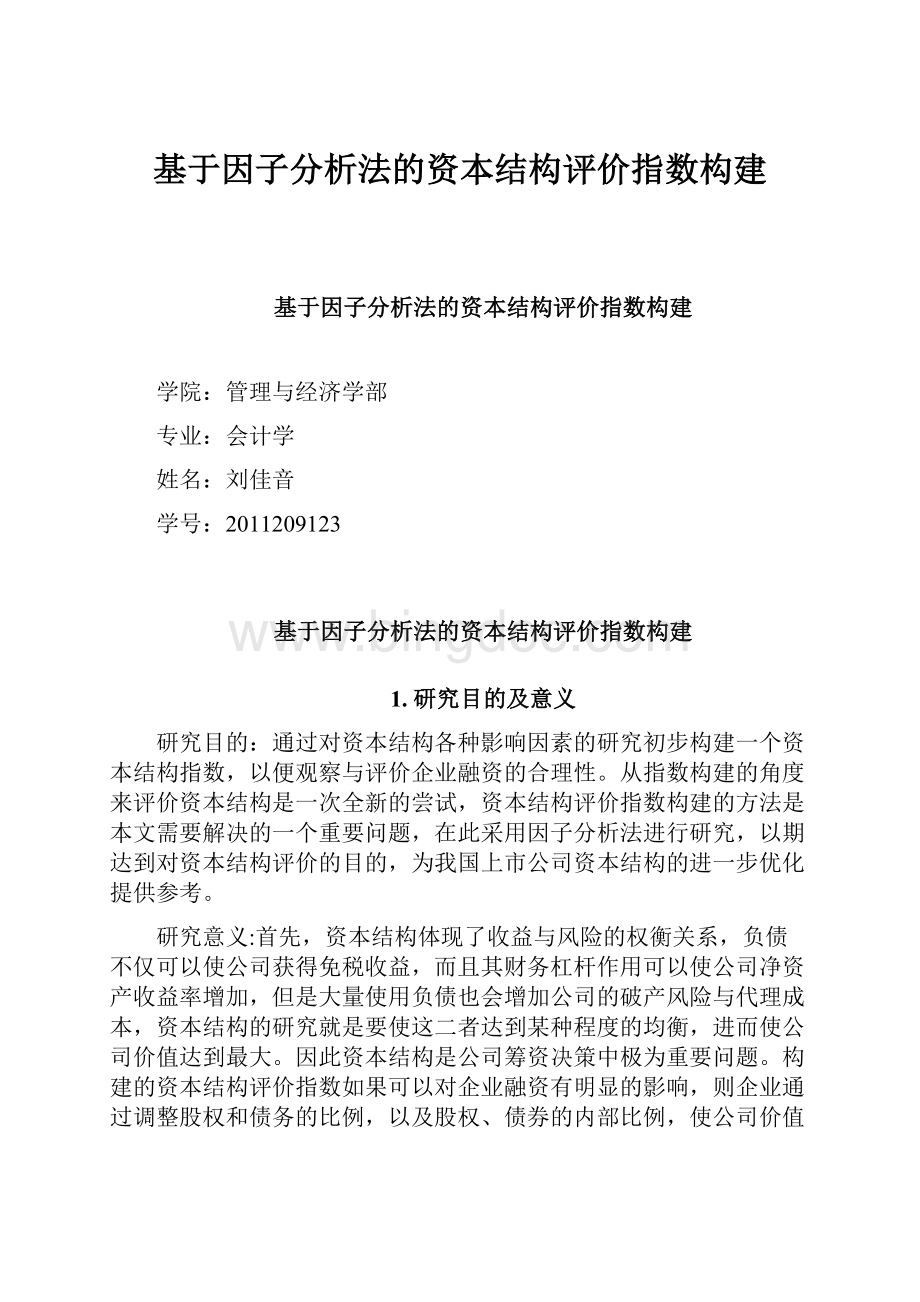

图1:

因子的碎石图

图1为根据以上结果生成的上市公司资本结构主成分特征值的碎石图。

可以形象的看出,代表前八个主成分的折线具有较大的斜率,排在后面的主成分斜率较小,下降幅度减缓,对解释原有变量的贡献很小。

这表明,前八个因子是具有决定意义的主成分,因而提取八个因子是合适的。

表4为上市公司的总方差分解表,采用主成分分析法,抽取的因子为主成分。

取特征值大于1的因素,共有8个,分别为3.667,2.982,2.279,1.804,1.664,1.374,1.071,1.015,分别表示了对资本结构的影响力排序。

8个因子的累积贡献率为79.272%,可以认为这8个因子已经较好地代表了总体信息。

表4总方差解释

成份

初始特征值

未旋转的因子提取结果

旋转后的因子提取结果

各成本的特征值

各成分方差的百分比%

累计百分比%

各成分方差的百分比%

3.667

18.334

2.966

14.831

2

2.982

14.909

33.243

2.579

12.894

27.725

3

2.279

11.393

44.636

2.168

10.842

38.567

4

1.804

9.020

53.656

2.061

10.307

48.874

5

1.664

8.318

61.974

1.980

9.899

58.773

6

1.374

6.869

68.844

1.635

8.177

66.949

7

1.071

5.355

74.199

1.406

7.028

73.978

8

1.015

5.074

79.272

1.059

5.295

9

0.875

4.376

83.649

10

0.617

3.087

86.736

11

0.611

3.054

89.790

12

0.488

2.439

92.229

13

0.408

2.040

94.269

14

0.336

1.680

95.949

15

0.231

1.157

97.106

16

0.226

1.130

98.236

17

0.155

0.773

99.009

18

0.127

0.635

99.644

19

0.055

0.275

99.919

20

0.016

0.081

100.000

表5为因子成分矩阵,由成分矩阵可以看到通过因子分析法提取的8个主成分,从而使描述资本结构影响因素的参数只有8个,大大减少了描述信息的冗余,同时也避免了简单的从资本负债率和长期资产负债率进行线性回归的研究,为资本结构评价因素可度量性打下了坚实的基础。

表5因子成分矩阵

成分

总资产净利润率

0.728

0.454

-0.178

-0.306

-0.214

0.720

-0.500

0.280

0.250

0.130

0.694

-0.458

0.291

0.340

0.139

0.689

0.499

-0.176

-0.267

-0.223

0.620

-0.528

0.391

0.187

0.145

-0.604

0.453

0.272

0.210

0.147

0.319

0.599

0.146

-0.233

0.246

0.428

-0.331

-0.146

0.549

0.258

0.348

-0.231

0.107

资本积累率

0.334

0.374

0.436

0.180

-0.197

0.376

0.225

-0.718

0.354

0.119

0.247

0.312

-0.576

0.493

0.126

0.158

0.433

0.569

-0.395

0.150

0.557

0.200

-0.283

-0.334

0.345

0.537

-0.325

0.205

-0.117

0.485

0.234

-0.628

-0.224

-0.154

0.136

-0.281

0.607

0.434

0.172

0.197

0.153

-0.327

0.725

0.270

-0.722

0.162

0.322

0.237

0.316

0.304

-0.163

-0.464

0.357

-0.127

-0.136

-0.128

0.554

0.722

3.3因子辨识与重命名

为获取主成分的实际意义,对成分矩阵作最大方差旋转,让每一个变量尽可能只与某一个因子相关,使其系数向一和零两极分化,得到下表结果:

表6为上市公司经过方差最大旋转法后的因子提取结果。

可以看出,经过旋转后,负荷系数明显地向两极分化了,变量与因子之间的关系泾渭分明。

旋转后的因子提取结果表明,每个变量只与其中一个因子相关。

系数明显的出现两极分化了。

因子旋转后,需要对各因子的潜在含义进行归纳和解释。

在归纳时,首先要考虑与该因子的相关系数较大的变量有哪几个,然后从这一组变量中归纳出一个总的含义,这个总的含义就代表了这个因子的实质。

表6旋转后的因子成分矩阵

0.957

0.948

0.926

-0.124

0.853

-0.209

0.287

0.838

0.168

-0.153

0.288

0.161

0.124

0.829

0.214

0.881

-0.137

0.118

0.856

0.123

0.117

-0.177

0.701

-0.106

-0.311

0.901

-0.168

0.637

0.220

0.129

-0.443

-0.369

0.559

0.223

0.122

-0.305

-0.492

0.470

0.167

0.254

0.104

0.891

0.809

0.175

0.866

0.138

-0.217

0.204

0.224

0.772

0.808

0.100

-0.775

0.931

根据旋转后的因子成分矩阵确定主成分的意义:

因子1与速动比率、现金比率、流动比率高度正相关,这三个比率都反映了公司的短期偿债能力,故将因子1定义为公司短期债权结构指标。

因子2与总资产净利润率、资产报酬率、营业利润高度正相关,故将因子2定义为盈利能力指标。

因子3与全部资产现金回收率,每股经营活动现金净流量,盈余现金保障倍数高度正相关,故将因子3定义为经营能力指标。

因子4与长期资本负债率,企业规模,资产负债率高度正相关,与资产周转率负相关,故将因子4定义为长期债权结构以及企业规模指标。

因子5与净资产收益率,资本累计率高度正相关,故将因子5定义为资收益能力指标。

因子6与每股现金净流量,总资产增长率高度正相关,故将因子6定义为资产增长率与现金流指标。

因子7与第一大股东持股比率高度正相关,与流通股比率高度负相关,故将因子7定义为股权结构指标。

因子8与净利润增长率高度正相关,故将其定义为利润增长指标。

3.4因子得分

解释了各个因子的意义,还需要知道各个因子的值,就是求因子得分。

因子得分系数矩阵如下表:

表7因子得分系数矩阵

0.169

0.103

0.006

0.058

0.135

-0.023

0.196

0.042

0.069

0.010

0.189

0.128

0.188

0.026

0.040

-0.165

0.152

0.116

0.057

-0.003

0.137

-0.016

-0.091

0.164

0.298

-0.195

-0.068

0.191

-0.115

-0.018

0.066

0.039

0.085

0.528

0.061

-0.004

0.035

-0.009

-0.525

0.151

-0.043

-0.040

0.184

0.113

0.193

-0.139

0.082

0.106

0.132

0.078

0.002

-0.044

-0.378

-0.072

-0.152

-0.077

-0.148

-0.134

-0.007

-0.046

0.198

-0.078

-0.170

-0.129

-0.054

0.029

0.087

0.201

0.064

0.148

0.044

0.400

-0.326

0.007

-0.201

0.309

0.120

0.024

-0.279

0.075

-0.315

0.071

-0.012

0.050

0.067

0.105

-0.253

0.273

0.076

-0.014

0.156

0.108

0.183

-0.119

-0.433

0.352

0.001

0.046

-0.035

-0.156

0.365

0.021

0.091

0.262

-0.194

0.054

0.083

-0.042

-0.368

-0.011

0.011

-0.070

-0.082

-0.093

0.518

0.711

根据表7可以分别计算出,8个因子的得分,计算各样本的综合得分的算法为:

已提取的各公因子的方差贡献率占提取公共因子的总方差贡献率为权重,将各公共因子得分加权汇总。

由表4可知:

权重W=(14.831%,12.894%,10.842%,10.307%,9.899%,8.177%,7.028%,5.295%)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 基于 因子分析 资本 结构 评价 指数 构建

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《安全在我心中生命在我手中》主题班会教案.docx

《安全在我心中生命在我手中》主题班会教案.docx

-

《传热学》第五版名词解释总结沈阳建筑大学09级考试重点.docx

-

《3S技术基础》复习题综合.docx

-

《财务管理》各章复习思考题和有有关计算题.docx

-

《地下防水工程质量验收规范》GB.docx

-

《企业文化》考试.docx

-

《通风与空调工程施工质量验收规范》GB50243.docx

-

《短文两篇》备课笔记.docx

-

《管理会计》模拟考试题电子教案.docx

-

《花鼓》教学设计.docx

-

《旅游政策与法规》复习思考题.docx

-

《诺曼底号遇难记》第二课时教学设计教案教学设计.docx

-

《管理学基础》配伍题库.docx

-

《泡沫经济对金融危机的影响》.docx

-

《套圈游戏》教学反思.docx

-

《我们的祖国》教案.docx

-

《学习雷锋精神》演讲稿7篇.docx

-

《艺术设计概论》复习题.docx

-

2施工管理重点和难点分析.docx

-

9板框压滤机技术协议书.docx

-

18小稻秧脱险记教学设计381.docx

-

82液压2基础题.docx

-

400接线员岗位职责.docx

-

《病历书写基本规范》考试题及答案A卷.docx

-

《发展心理学》测验试题.docx

-

《测量管理体系认证技术标准》.docx

-

《健康教育宣传方案优秀范文5篇》.docx

-

《8纠正措施》.docx

-

《从罗丹得到的启示》的教案设计修改版.docx

-

《老王》优质课教学设计部编人教版七年级下册.docx

-

《概率论与数理统计》课后习题解答.docx

-

《财务管理学》第三版复习提纲内容教材.docx

-

新北师大版二年级数学上册第七单元教案.docx

-

新闻出版广电总局法纪知识竞赛答案.docx

-

互联网+大赛项目计划书千里眼.docx

-

家长会重要材料.docx

-

级高考语文小练习基础知识+诗词鉴赏共30套.docx

-

挤出工艺.docx

-

新北师大版五年级数学下册第三单元教案.docx

-

护理应急预案修改.docx

-

新教师职业生活体验随笔.docx

-

监理工程师房屋建筑工程延续注册考试试题79分有答案.docx

-

急诊科各种常见疾病的抢救流程.docx

-

信息管理概论5次在线测试答案.docx

-

小学六年级数学上册综合练习题三篇.docx

-

计算机硬件知识题答案资料.docx

-

挤压与拉拔资料.docx

-

信用社企业文化节试题库.docx

-

新起点英语一年级上册教案.docx

-

新课标精品卷学年最新苏教版七年级数学下学期期末试题4及答案解析.docx

-

小学美术优质课教案路灯设计教学设计与反思.docx